De l'épargnant à l'investisseur

#1 : Épargner c'est bien, investir c'est mieux

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon blabla : On fait les présentations ?

📚 3 min pour comprendre : Les trois leviers de l’investissement en Bourse

📊 Le juste prix : Coca-Cola

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Moning

💭 Mon blabla : On fait les présentations ?

Moi c’est Vivien, papa de 37 ans, qui s’est découvert une passion pour l’investissement en Bourse depuis 4 ans.

Mes diplômes et formations dans ce domaine ? Aucune ❌

A la base, ma passion c’est le sport (l’aviron plus précisément). J’ai fait 8 ans de fac de sport (STAPS) avant d’obtenir mon doctorat en 2014, puis de traverser l’Atlantique un an plus tard. Après 7 ans passés aux États-Unis en tant qu’enseignant-chercheur, ma femme, moi-même et nos deux petits américains sommes revenus en France en 2022.

15 ans en 5 emojis : 👨🎓 ➡️ 🇺🇸 ➡️ 👨🔬 👨🏫 ➡️ 🇫🇷

Et c’est justement en 2020, quand nous avons commencé ce projet de rapatriement en France, que j’ai commencé à vraiment m’intéresser à la Bourse. Aux USA, chaque mois, j’investissais une partie de mon salaire en Bourse via un système de retraite par capitalisation (401-K). C’est en me renseignant sur la façon dont je pouvais récupérer cet argent pour notre rapatriement que j’ai petit à petit plongé dans le monde fascinant de l’investissement en Bourse…

J’ai toujours été capable d’épargner sans problèmes, peu dépensier, et psychologiquement “rassuré” quand mes livrets d’épargne sont bien pleins… Seulement voilà : personne dans mon entourage ne m’avait appris qu’on pouvait investir son argent, notamment en Bourse.

Quand j’ai (enfin) compris que le “secret” pour faire fructifier son patrimoine, c’était de faire en sorte que chaque euro investi travaille pour moi, même quand je dors (les fameux intérêts composés) : ça a complètement changé ma perception de l’argent.

Alors, je le répète : je n’ai aucun diplôme ni aucune formation spécifique au monde de la finance ou de l’investissement en Bourse. Je ne suis qu’un investisseur particulier (également papa/scientifique/sportif/geek/à l’humour parfois douteux) qui partage sa passion, son parcours, ses erreurs, et les leçons apprises en cours de route.

Cette newsletter s’intitule “Le Buffet Finances” car j’espère que chacun y trouvera au-moins un élément à son goût, que ce soit mes élucubrations, les “leçons” plus informelles, mes analyses de valorisation d’entreprises, ou même simplement une image ou une citation intemporelle.

Alors, bienvenue à toi, lecteur de cette première édition, et j’espère que tu vas te régaler avec le reste du buffet ! 😉

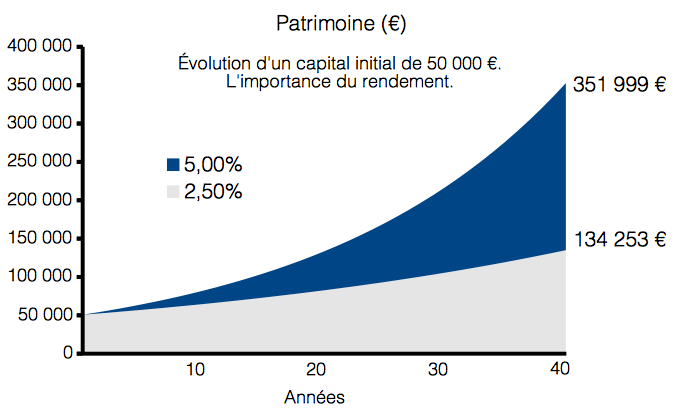

📚 La leçon: Les trois leviers de l’investissement en Bourse

Quand tu investis en Bourse à long-terme, 3 choses impactent ta performance :

le temps

les apports

le rendement

Je vais te montrer avec des exemple chiffrés l’importance de chaque “levier”. Pas de blabla inutile, que des exemples réalistes !

Le temps

En investissant 100 € par mois à 10 % de rendement pendant 5 ans de plus (30 vs 25 ans), tu finis avec plus de 94k € en plus, dont seulement 6k € d’apport en plus.

Les apports

En investissant 50 € de plus par mois, tu obtiendrais 113k € en plus sur 25 ans, dont seulement 18k € d’apport en plus.

Le rendement

En investissant 100 € par mois, tu obtiendrais près de 78k € en plus sur 25 ans avec 2 % de rendement en plus, pour la même somme investie.

Le combo gagnant

En investissant 50 € de plus par mois, pendant 5 ans de plus, avec 2 % de rendement en plus, la différence finale serait de… plus de 245k € !

Conclusion

Tu peux jouer sur ces 3 leviers :

le temps : en commençant à investir tôt, et en continuant longtemps, sans interrompre les intérêts composés en ne prenant pas de profits trop tôt ;

les apports : en augmentant ta capacité d’investissement, grâce à un budget et en essayant d’augmenter tes revenus ou en développant des sources de revenus complémentaires ;

le rendement : en investissant sur les meilleurs produits, que ce soit des ETFs (SP 500 vs. CAC 40 par exemple…) ou en stock-picking sur des actions individuelles (LVMH vs. Atos…).

📊 La valorisation de la semaine : Coca-Cola

Investir c’est bien.

Investir dans des entreprises de qualité, c’est mieux.

Investir dans des entreprises de qualité sans payer trop cher, c’est le top !

Alors attention : il est IMPOSSIBLE de savoir exactement combien vaut une action (ou plutôt, une entreprise !). C'est d'ailleurs pour ça que la Bourse fluctue : certains pensent que telle action vaut 100 €, d'autres 95 €, d'autres 120 €...

Les estimations de prix proviennent souvent de modèles, et comme dans tout modèle, les hypothèses de départ sont cruciales. C'est pour ça que je partage des fourchettes de prix, plutôt qu’un seul prix “idéal”.

Dans cette section de la newsletter, tu retrouveras mes estimations de “juste prix”, en utilisant un outil qu’on appelle l’analyse Discounted Cash Flow (DCF), ou en français, l’analyse des flux de trésorerie actualisés.

Aujourd’hui, je vais t’expliquer comment je fais ça, étape par étape, en prenant un exemple concret : une entreprise connue de tous, Coca-Cola.

Étape 1⃣ : Projection des futurs Free Cash Flow (FCF)

La valeur la plus récente des FCF est de 10,021 milliards de dollars (Mds $) au 31 mars 2024 (sur 12 mois glissants).

Je fais une projection sur 5 ans, avec un taux de croissance annuel de 3 % (premier paramètre crucial à estimer).

➡️ Les FCF seraient donc de 11,617 Mds $ dans 5 ans.

Étape 2⃣ : Projection des futures actions en circulation

Il y a actuellement 4,308 milliards d’actions en circulation.

Je projette ce chiffre sur 5 ans avec un taux de croissance de -0,5 % (deuxième paramètre à estimer).

(NB : ici, Coca-Cola a tendance à racheter ses actions, on a donc un taux de croissance négatif. C’est quelque chose d’apprécié par les investisseurs : moins d’actions en circulation = plus de bénéfices par action ! )

➡️ Le nombre d'actions en circulation dans 5 ans serait de 4,201 milliards.

Étape 3⃣ : Projection du futur prix de l'action

Pour estimer le futur prix de l’action, j’utilise les valeurs projetées des FCF et des actions en circulation que je viens d’estimer, ainsi que le ratio de valorisation Prix / FCF attendu dans 5 ans (troisième paramètre crucial). Ici, on prendra un ratio de 24, la valeur médiane historique.

La formule pour calculer ça est :

Futur prix de l'action = (FCF futur / Nombre d'actions futur) * Ratio P/FCF

= (11,617 Mds $ / 4,201 Mds d’actions) * 24 = 66,36 $.

➡️ Le "juste prix" serait donc de 66,36 $ ? 🤨

❌ NON !

Par ce qu'on n'a pas encore ACTUALISÉ ce chiffre !

Pourquoi actualiser ? Simplement car 1 $ dans un an (et donc dans 5 ans aussi) vaudra moins que 1 $ aujourd'hui, pour deux raisons principales :

L’inflation, qui fait que avec 1 $ dans un an, mon pouvoir d’achat sera diminué.

Car je peux investir aujourd'hui 1 $ et avoir plus que cela dans un an.

Étape 4⃣ : Actualisation du cours de l'action projeté

La dernière étape consiste à actualiser le futur prix de l'action avec un taux d'actualisation de 6 % (quatrième et dernier paramètre crucial dans notre modèle) pour actualiser la valeur au prix actuel, avec une marge de sécurité.

Point technique : ce “taux d’actualisation” correspond en général au coût moyen pondéré du capital, ou en anglais Weighted Average Cost of Capital (WACC). Sans rentrer dans les détails du calcul, le WACC correspond au taux de rentabilité minimal attendu. En général, un WACC plutôt bas reflète une bonne santé financière de l’entreprise. À l'inverse, un WACC plus élevé correspond à des entreprises jugées plus risquées, qui doivent compenser les investisseurs par des rendements plus élevés.

Finalement, plus le taux d'actualisation est élevé, plus notre "marge de sécurité" est grande (puisqu’on considère l’investissement comme plus risqué).

⬇️⬇️⬇️

Quand on actualise le prix de 6 % sur 5 ans, on obtient un "juste prix" actuel de 49,59 $.

CONCLUSION

Avec ces hypothèses, et au prix actuel d’environ 63 $, l’action Coca-Cola semblerait sur-évaluée d’environ 21 %.

⚠️ Attention : cet exercice n’a rien d’une prédiction, et je n’affirme PAS que Coca-Cola est réellement sur-évaluée. Cette analyse DCF n’est qu’un outil parmi d’autres à utiliser lorsqu’on analyse une entreprise.

Dans ce modèle, pour tomber sur le prix actuel, il faudrait que Coca-Cola parvienne à faire croître ses FCF à 8 % par an, en gardant toutes les autres hypothèses semblables.

BONUS 🎁

Je te partage ce tableau, pour visualiser les différentes estimations en fonctions des hypothèses de croissance des free cash flow & des ratio P / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé

En blanc ⚪️ Le prix actuel semble correctement valorisé

En vert 🟢 Le prix actuel semble sous-valorisé

💬 La citation de la semaine

Le plus grand risque, c’est de ne pas en prendre.

Investir, c’est prendre le risque de perdre une partie de son capital.

Ne pas investir, c’est être CERTAIN de perdre son capital face à l’inflation.

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Moning

Moning, c’est une plateforme pour les investisseurs francophones, où tu peux :

identifier les meilleures entreprises grâce à un screener

analyser les entreprises

suivre les performances de ton portefeuille

et ma fonction favorite : un forum hyper actif avec énormément d’investisseurs particuliers passionnés. Sans aucun doute l’un des outils qui m’a le plus aidé à progresser ! 🥰

C’est tout pour aujourd’hui !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊