🎅 Crois-tu au (rallye du) Père Noël ?

#30 : Celui qui attendait ses cadeaux de fin d'année

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : La magie de Noël en Bourse

🐦 Le tweet de la semaine

📊 Le juste prix : Adobe (ADBE)

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : New Money - YouTube

PS : On accueille 22 nouveaux membres : on est désormais 923 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : La newsletter est longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon grain de sel : La magie de Noël en Bourse

Le « Rallye du Père Noël » ou « Rallye de Noël », décrit une tendance historique des marchés financiers (surtout aux US) à progresser pendant la période de fin d’année. Ce terme a été popularisé dans les années 1970 par Yale Hirsch (1972) dans le Stock Trader's Almanac, bien que le phénomène ait été observé bien avant.

: 9781394203161: Hirsch, Jeffrey A.: Books - Amazon.com")

Le Stock Trader's Almanac est un ouvrage de référence destiné aux investisseurs et traders, publié chaque année depuis 1968 par Yale Hirsch, puis par son fils Jeffrey Hirsch. Il propose une combinaison d'analyses historiques, de statistiques boursières et de stratégies d'investissement basées sur des tendances saisonnières.

Traditionnellement, le Rallye de Noël couvre les 5 derniers jours de bourse de décembre ainsi que les 2 premiers jours de janvier. Par exemple, l’indice américain S&P 500 a régulièrement enregistré une progression moyenne de 1,3 % durant cette fenêtre de 7 jours, selon les données historiques des 50 dernières années. Cette tendance est souvent interprétée comme un signe de confiance des investisseurs, (même si elle reste modeste en termes de performance).

Le phénomène est principalement associé au marché américain, mais on observe parfois des mouvements similaires sur d’autres bourses mondiales.

Données historiques

Depuis 1950, le S&P 500 a progressé dans environ 75 % des cas pendant la période correspondant au Rallye de Noël. Ce taux de succès est significativement plus élevé que la probabilité de gains sur une période aléatoire de sept jours, ce qui contribue à l’attrait de ce phénomène. En comparaison, la performance moyenne des indices pendant des fenêtres similaires hors de cette période est inférieure, ce qui renforce la perception d’un effet SPÉCIFIQUE à cette saison.

Mais comme toujours en Bourse, il n’existe pas de règle infaillible. Certaines années, les performances ont été négatives, nous rappelant que les tendances passées ne garantissent pas les résultats futurs.

Quand c’est le Père Fouettard qui passe — c’est-à-dire que les actions baissent pendant cette période — cela a souvent précédé des baisses importantes des marchés. Parmi les exemples notables, on trouve 1999, où une baisse de 4,0 % durant la période du Rallye de Noël a été suivie d’une chute de 37,8 % du Dow Jones sur les 33 mois suivants, et 2007, qui a précédé la crise financière de 2008.

Explications possibles

Plusieurs théories tentent d’expliquer pourquoi le Rallye de Noël se produit avec une certaine régularité.

D’abord, des facteurs psychologiques semblent jouer un rôle important. La fin d’année est souvent associée à un sentiment d’optimisme, renforcé par les vacances et un « esprit de Noël » qui peut se refléter dans les décisions des investisseurs particuliers. Ces derniers, ayant plus de temps libre pendant les fêtes, sont souvent tentés d’investir davantage. De plus, les bonus de fin d’années et autres 13e mois peuvent également apporter des liquidités plus importantes qu’habituellement.

Ensuite, des facteurs techniques entrent aussi en jeu. Les investisseurs institutionnels procèdent souvent à des ajustements de portefeuilles en fin d’année, pour présenter des performances optimales. De plus, la baisse des volumes d’échanges en raison des congés tend à amplifier les mouvements des prix, créant ainsi une impression de rallye.

Enfin, des facteurs fiscaux peuvent également expliquer ce phénomène. Les ventes à perte fiscale se produisant généralement plus tôt dans le mois de décembre, il reste peu de pression vendeuse à la fin de l’année, favorisant des hausses de prix.

Limites

Malgré sa fréquence historique, le Rallye de Noël ne constitue pas une certitude. Des événements macroéconomiques ou géopolitiques imprévisibles peuvent facilement annuler cet effet. Par exemple, une récession imminente, des tensions politiques ou des annonces de banques centrales peuvent détourner le marché de cette tendance saisonnière. Tu ne devrais EN AUCUN CAS baser ta stratégie d’investissement là-dessus !

Bien que la hausse moyenne de 1 à 2 % soit intéressante, elle ne justifie pas à elle seule de modifier une stratégie d’investissement à long terme. L’accent exagéré mis sur ce phénomène peut même induire un biais cognitif, t’incitant à prendre des risques inutiles…

Comment t’en servir ?

Il est essentiel de ne pas sur-réagir au concept du Rallye de Noël. Investir uniquement en prévision de ce phénomène peut mener à des décisions impulsives, souvent contraires à une stratégie solide. Plutôt que de chercher à profiter à tout prix de ces hausses potentielles, il est (comme toujours) préférable de se concentrer sur les fondamentaux des entreprises et sur tes objectifs à long terme.

Toutefois, les fluctuations en fin d’année peuvent offrir des opportunités d’acheter des actions de qualité à prix attractif. Il est donc intéressant de surveiller les mouvements des marchés pour évaluer si certaines entreprises deviennent sous-valorisées.

🐦 Le tweet de la semaine

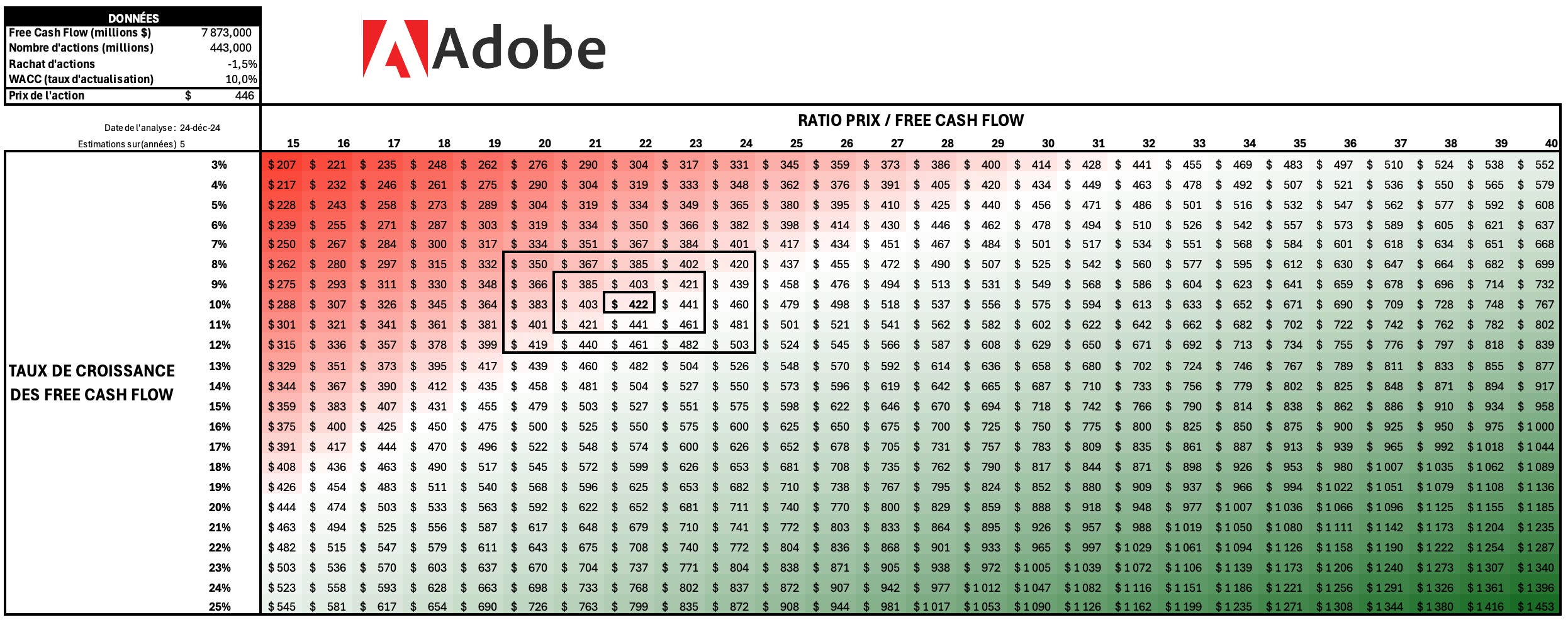

📊 Le juste prix : Adobe (ADBE)

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement, le CAGR (Taux de Croissance Annuel Composé) se situe autour de 22 % sur 10 ans et 13 % sur 5 ans.

Je pense que Adobe a les moyens de voir ses FCF augmenter d’au-moins 10 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe habituellement entre 18 et 50.

Le ratio median sur 10 ans est de 34, et sur 5 ans de 35.

Je pense qu’un ratio de 22 semble raisonnable au vu de la baisse ces dernières années.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 422 $. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 385 $ et 461 $.

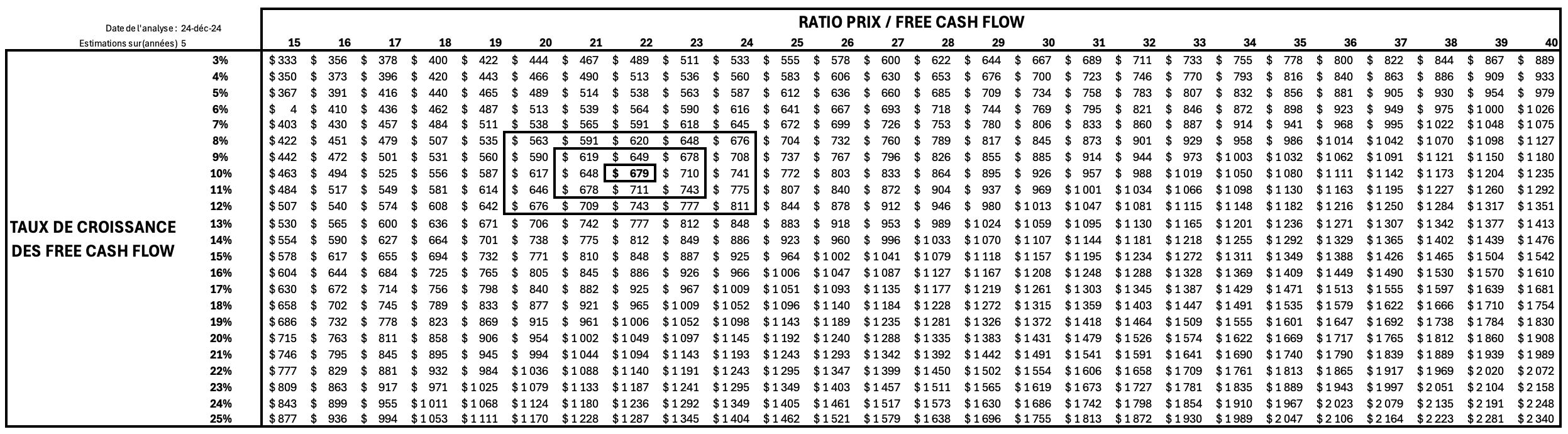

Ce qui correspondrait à un prix de l’action dans 5 ans de 679 $, soit +52 % ou un CAGR d’environ 8,77 %.

Le ratio P/FCF actuel de 25 suggère que le prix actuel de 446 $ “anticipe” une croissance des free cash flow de 8,5 % par an.

Les prix-cibles des analystes (dans 1 an) se situent entre 444 $ et 769 $, avec une moyenne autour de 634 $.

Graphiquement, le prix semble se situer dans un canal baissier depuis 4 ans. L’action est très volatile, et récemment est venue tester le support des 440 $. Si le support casse on pourrait passer sous les 400 $ ; si au contraire l’action remonte, il faudra surveiller la zone des 500-515 $.

💬 La citation de la semaine

Si le Père Noël ne vient pas, les ours pourraient venir à Broad et Wall.

Yale Hirsch

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : New Money - YouTube

Brandon van der Kolk est un investisseur, conseiller en finance et Youtubeur australien. Il partage sur sa chaîne des vidéos de qualité (en anglais) sur l’investissement en Bourse de manière générale.

🔚 C’est tout pour aujourd’hui !