☠️ Dead money : Quand la patience coûte cher

#41 : Celui qui voyait le cours de ses actions stagner

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu ⤵️

💭 Mon grain de sel : Patience ou illusion ? Quand une action met trop de temps à monter…

🐦 Le tweet de la semaine

📊 Le juste prix : Alphabet (GOOG)

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Roman Paillet (YouTube)

On accueille 48 nouveaux membres : on est désormais 1205 autour du Buffet Finances ! Merci à tous de me lire ❤️

⚠️ Cette publication est longue, je te conseille donc de la lire directement dans l’application Substack 😉

✨ NOUVEAU PROJET ✨

Investisseurs Invisibles

Des parcours authentiques loin des projecteurs

L’investissement en bourse est souvent perçu comme réservé à une élite ou aux professionnels de la finance. Pourtant, de nombreux investisseurs particuliers construisent discrètement leur patrimoine, avec rigueur et patience, loin des projecteurs.

Investisseurs Invisibles mettra en lumière ces parcours inspirants à travers des interviews sincères et sans filtre. Chaque semaine, un investisseur particulier partage son expérience, ses stratégies et son rapport à l’argent. Sans buzz ni promesses irréalistes, juste des histoires vraies, des réussites et des leçons apprises sur le terrain.

Si tu veux apprendre des autres et progresser dans ton propre parcours, abonne-toi et rejoins les Investisseurs Invisibles ! 🚀

Et si tu veux partager ta propre expérience en Bourse, viens remplir ce GoogleForm :

En tant qu’abonné au Buffet Finances, je pense vraiment que tu vas apprécier Investisseurs Invisibles. Merci pour ton soutien, et comme toujours n’hésite pas à me contacter si tu as la moindre question !

💭 Mon grain de sel : Patience ou illusion ? Quand une action met trop de temps à monter…

Si tu avais investi 10k € (ajusté du split*) dans l’action Tesla au 18 mars 2021 , aujourd’hui tu aurais… à peine plus de 10k €.

*Le 25 août 2022, l’action Tesla a connu u split 3:1. Autrement dit, si tu avais 15 actions à 30 €, elles se seraient ‘transformées’ en 45 actions à 10 €.

En 4 ans, l’action a connu une forte volatilité et a BEAUCOUP bougé dans les deux sens. Mais 4 ans plus tard, le prix de l’action est au même niveau. Pour un investisseur partisan du “buy and hold” (“acheter et garder”), il y aurait de quoi se mordre les doigts quand on compare la performance de l’action Tesla à un simple ETF S&P 500 qui reproduit la performance du marché.

Aujourd’hui je ne vais pas parler de Tesla (ni de Musk et encore moins de politique, rassure-toi !). Mais l’historique de l’action Tesla illustre parfaitement un concept important en Bourse : la dead money.

Même si investir en bourse est souvent un jeu de patience, il arrive parfois que cette patience soit mal placée. Certaines actions stagnent pendant des années, donnant l'impression qu'elles sont "mortes" sur le plan financier. C'est ça la "dead money" : un capital immobilisé dans une action qui ne rapporte ni croissance significative, ni dividendes intéressants.

Pourquoi une action devient du "Dead Money" ?

Cours stagnant

Certaines actions évoluent dans un “couloir” de prix pendant plusieurs années sans réelle tendance haussière. L’un des exemples historiques est Microsoft entre 2000 et 2013. Après l’explosion de la bulle internet, l’action est resté bloquée autour des 25-30 dollars pendant plus de 10 ans.

Pourtant, l'entreprise était rentable et en croissance. Mais la valorisation était trop élevée à la base, entraînant une longue phase de digestion avant une nouvelle envolée (au-delà également d’un management plus que médiocre pendant cette période).

Absence de dividendes

Une action qui ne verse pas de dividendes prive l'investisseur d’un rendement tangible. Prenons l'exemple d'Amazon avant 2015. Pendant longtemps, l'entreprise a réinvesti tous ses bénéfices, rendant difficile pour certains investisseurs d’y voir une réelle opportunité. Heureusement, la croissance du chiffre d’affaires et du cours de l’action ont fini par justifier cette politique, mais cela aurait pu rester du dead money pendant encore des années.

Mauvaise allocation du capital

Une entreprise peut être rentable mais mal gérer ses excédents de trésorerie, en réalisant des acquisitions hasardeuses ou en lançant des projets peu rentables. General Electric (GE) en est un bon exemple. Pendant les années 2000-2010, l’entreprise a multiplié les investissements douteux et n’a pas su capitaliser sur ses atouts, entraînant une stagnation prolongée de son cours avant une véritable chute à partir de 2017.

Secteur en difficulté

Une industrie en déclin peut peser sur la valorisation des entreprises qui y sont exposées. IBM est un cas d’école. Dans les années 2010, alors que les géants de la tech (Apple, Microsoft, Google) évoluaient vers le cloud et les services, IBM s'accrochait à ses modèles historiques. Résultat : un cours d’action qui n’a pratiquement pas bougé pendant plus d'une décennie, alors que le Nasdaq explosait.

Un faux problème ? Tout est une question de timing

Prenons un exemple. Imagine une action qui ne bouge pas pendant 4 ans, puis double la 5e année. À première vue, cela peut sembler une longue traversée du désert suivie d’un éclair de génie. Mathématiquement, le rendement annualisé est proche de 15 % par an sur 5 ans (ce qui est d’ailleurs un excellent résultat).

Alors, où est le problème ?

L’imprévisibilité. Un investisseur qui voit son capital stagner quatre ans risque de perdre confiance, d’arbitrer trop tôt ou de douter de sa stratégie. À l’inverse, une action qui offre 15 % par an de manière plus régulière procure une meilleure visibilité et réduit le risque émotionnel d’un investissement perçu comme improductif.

Comment éviter le "Dead Money" ?

Faire une analyse fondamentale rigoureuse

Comprendre si l’entreprise est sur- ou sous-évaluée et si elle a un potentiel de croissance crédible.

Évaluer la gestion du capital

Est-ce que l’entreprise réinvestit intelligemment ses bénéfices ? Rachète-t-elle des actions à bon prix ? A-t-elle une stratégie claire d’optimisation de la valeur pour les actionnaires ?

Diversifier intelligemment

Un portefeuille bien équilibré permet d’attendre sereinement qu’une action sorte de son “hibernation” sans compromettre la performance globale.

Maîtriser son horizon d’investissement

Si l’on croit à la qualité d’une entreprise, il faut être capable d’attendre son réveil (mais pas éternellement)

Évaluer le coût d’opportunité

En bourse, ne pas gagner d’argent c’est perdre de l’argent : pendant que tu attends et espère que l'action A augmente, tu loupes l’action B qui elle croît chaque année de façon relativement stable.

Surveiller les catalyseurs potentiels

L’évolution de la stratégie, des acquisitions, des nouveaux produits ou des changements de direction peuvent être des signaux annonçant un réveil imminent.

À toi de jouer !

Quelques actions à mettre en place :

✅ Fais un audit de ton portefeuille : Identifie les actions qui stagnent depuis plusieurs années sans raison convaincante.

✅ Analyse les fondamentaux : Revois les bilans, les perspectives de croissance et la stratégie des entreprises concernées.

✅ Définis une stratégie de sortie ou de renforcement : Si une action est vraiment sous-évaluée avec un potentiel identifiable, tu peux envisager d'en accumuler davantage. Sinon, pose-toi peut-être la question d’arbitrer vers des opportunités plus dynamiques.

✅ Garde une vision long terme, mais pas aveugle : La patience est une vertu, mais elle ne doit pas devenir un frein à de meilleures opportunités.

En bourse, tout est une question d’arbitrage entre patience et opportunité. Une action qui dort n'est pas forcément un mauvais investissement, mais encore faut-il être certain qu'elle finira par se réveiller. À vous de jouer !

🐦 Le tweet de la semaine

📊 Le juste prix : Alphabet (GOOG)

Alphabet est la maison mère de Google, fondée en 2015 pour structurer ses diverses activités technologiques. Son cœur de métier reste la publicité en ligne via Google Ads, mais elle s'est diversifiée avec Google Cloud, YouTube, Android et l'intelligence artificielle. Alphabet investit aussi dans des projets innovants via sa division "Other Bets", incluant Waymo (véhicules autonomes) et Verily (santé).

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

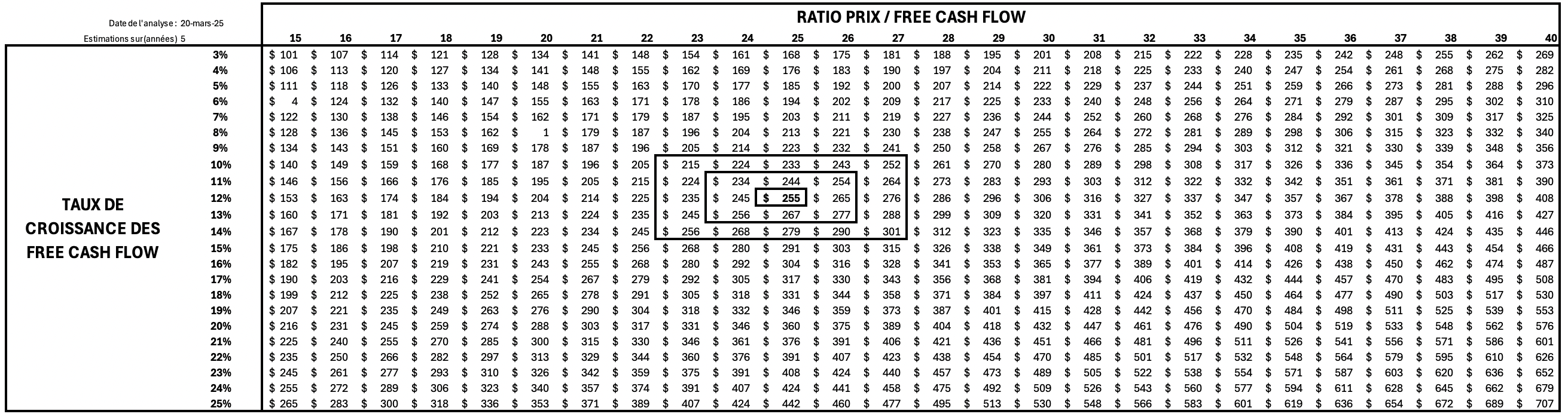

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonction des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

CAGR (Taux de Croissance Annuel Composé) sur 10 ans : 18 %

CAGR sur 5 ans : 21 %

Même en considérant les énormes investissements en CapEx pour les prochaines années (liées aux infrastructures IA), je pense que Alphabet peut augmenter ses FCF de 12 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Sur 10 ans, le ratio Prix / FCF se situe entre 18 et 43

Ratio médian sur 10 ans : 28,5

Ratio médian sur 5 ans : 28

Je pense qu’un ratio de 25 de 5 ans semble raisonnable.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 158 $ ; soit 4 % en-dessous du prix actuel de 165 $.

Ce qui correspondrait à un prix de l’action dans 5 ans de 255 $, soit +55 % ou un CAGR d’environ 9,11 %

Le ratio P/FCF actuel de 27 suggère que le prix actuel de 165 $ “anticipe” une croissance des free cashflow de 11 % par an.

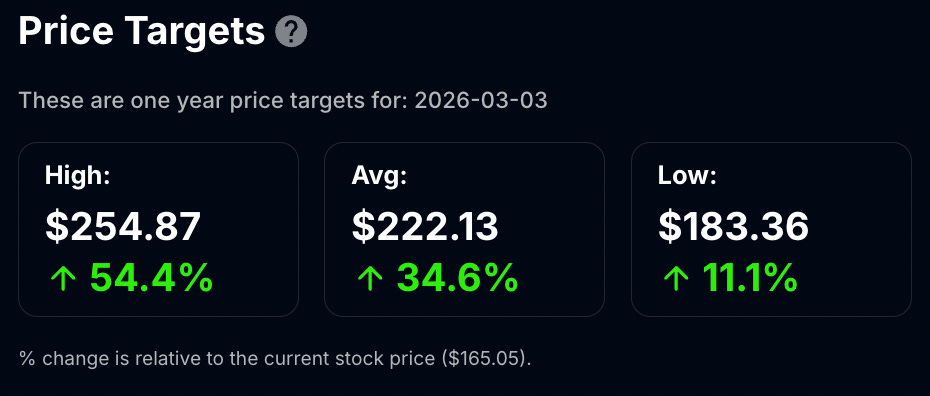

Les prix-cibles des analystes (dans 1 an) se situent entre 183 $ et 254 $, avec une moyenne autour de 222 $.

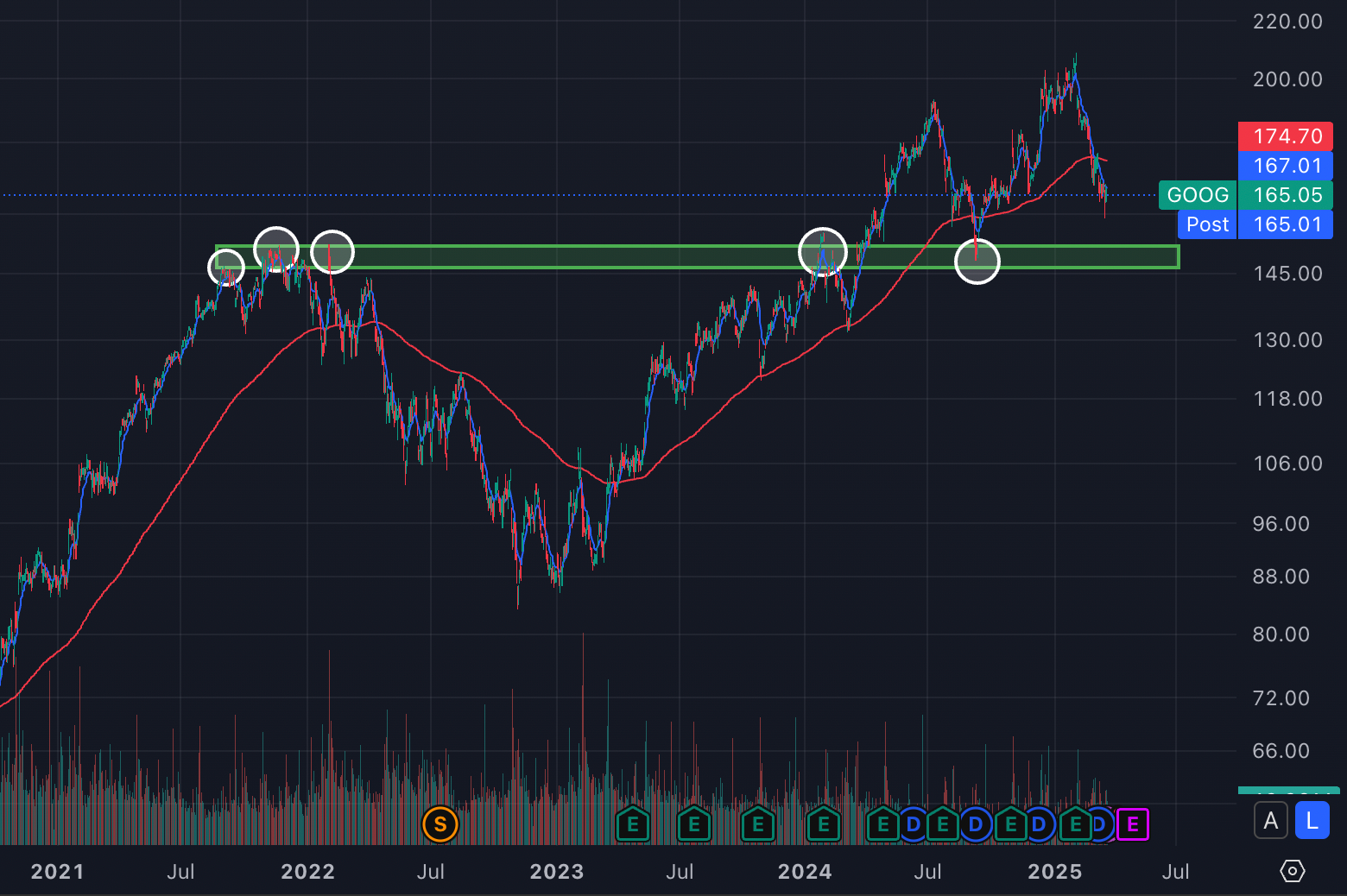

Graphiquement, l’action est en hausse depuis 2023 mais elle été beaucoup chahuté en 2024. Une zone de support se dessine autour des 150 $, et il n’est pas impossible qu’on puisse voir le prix venir tester cette zone dans peu de temps.

A plus court terme, le prix semble se situer dans une 2e zone de support autour des 165 $ : il n’est pas impossible que cette zone “tienne bon” et joue son rôle de support, sur lequel le prix va venir “rebondir” pour repartir plus haut.

Comme toujours, il est INUTILE d’essayer de prédire l’avenir.

Gagne du temps dans tes analyses avec Stock Unlock , mon outil favori pour analyser en profondeur les finances des entreprises, suivre la performance de mon portefeuille et dénicher des entreprises de qualité !

La plupart des graphiques que tu lis dans cette newsletter chaque semaine proviennent de Stock Unlock

Profite de 10 % de réduction sur ton abonnement Stock Unlock la première année en passant par le lien d’affiliation ci-dessous :

Stock Unlock est une plateforme de recherche et d'analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

💬 La citation de la semaine

- The Blog of Author Tim Ferriss")

Il n’y a pas de bonne ou de mauvaise idée sans référence au prix.

Howard Marks

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Roman Paillet (YouTube)

Roman Paillet investit en Bourse depuis 2017, et partage sur sa chaîne YouTube son parcours, l’évolution de son portefeuille et ses analyse d’entreprises. Il propose aussi une formation - la méthode Trident. Je précise que je ne suis ni client, ni sponsorisé ni quoi que ce soit !

Ce que j’apprécie chez Roman c’est qu’il partage sans tabous l’évolution de son parcours d’investisseurs (d’investisseur dans des actions à hauts dividendes à aujourd’hui investisseur dans des entreprises de qualité à dividende croissants). Il est passionné et se consacre à 100 % à son projet qui regroupe à la fois une formation mais aussi un outil de suivi d’entreprises.

Bref, j’aime beaucoup son évolution et je trouve qu’il garde assez bien les pieds sur Terre pour un mec avec plus de 1 million € investis en Bourse !

🔚 C’est tout pour aujourd’hui !