💥 La fin du monde est (enfin) là (?)

#44 : Celui qui ne paniquait pas en pleine tempête

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : S’adapter pour survivre

🐦 Le tweet de la semaine

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Finhacker.cz - Top 20 S&P 500 Companies by Market Cap

On accueille 89 nouveaux membres : on est désormais 1393 autour du Buffet Finances ! Merci à tous de me lire ❤️

⚠️ Cette publication est longue, je te conseille donc de la lire directement dans l’application Substack 😉

"En Bourse, il faut être patient, mais pas têtu"

Ça, ce sont les mots de Quentin, 22 ans, dans Investisseurs Invisibles : ma 2e newsletter qui met en lumière VOS parcours à travers des interviews sincères et sans filtre. Chaque semaine*, un investisseur particulier partage son expérience, ses stratégies, ses craintes et ses erreurs... Sans buzz ni promesses irréalistes, juste des histoires vraies, des réussites et des leçons apprises sur le terrain.

*pour les abonnés payant, et une interview par mois pour tous.

La première interview est disponible gratuitement :

Si tu veux apprendre des autres et progresser dans ton propre parcours, abonne-toi et rejoins les Investisseurs Invisibles !

En t’inscrivant gratuitement, tu recevras un témoignage par mois. L’abonnement Premium te donne ensuite accès à 100 % des témoignages (contre 1 témoignage par mois) + accès à la base de données, pour retrouver rapidement tous les anciens témoignages.

Jusqu’au 30 avril, profite de -30 % sur l’abonnement annuel : 59,99 € 41,99 €, soit 3,5 € par mois, ou seulement 0,80 € par témoignage…

Par ce que TOUS les parcours méritent d’être racontés, viens partager TON expérience en Bourse :

En tant qu’abonné au Buffet Finances, je pense vraiment que tu vas apprécier Investisseurs Invisibles. Merci pour ton soutien, et comme toujours n’hésite pas à me contacter si tu as la moindre question !

💭 Mon grain de sel : S’adapter pour survivre

A moins d’être complètement déconnecté des informations depuis une semaine, tu n’as pas pu échapper à la nouvelle : c’est la fin du monde !

Enfin presque…

Enfin peut-être…

Bon, en fait personne n’en sait rien !

C’est d’ailleurs un des aspects les plus intéressants en Bourse : aucune crise ne ressemble vraiment à celles qui lui ont précédé !

Quoi qu’il advienne par la suite, on a assisté à une chute de l’indice américain S&P 500 : plus de 21 % de perdus en moins de deux mois… Et surtout, une chute brutale de plus de 15 % en quelques jours ! De quoi donner des sueurs froides au monde entier, et la crainte d’une récession qui se fait de plus en plus pressante.

Alors que faire ? Personnellement, je surveille mes entreprises, et je révise éventuellement mes hypothèses pour être encore plus prudent en ce qui concerne les perspectives de croissance par exemple.

Par ce qu’au bout du compte, c’est la seule chose qu’on peut maîtriser : acheter des parts d’entreprises de qualité, avec une marge de sécurité aussi large que possible pour anticiper les “mauvais scénarios prévisibles” (de toute façon personne ne peut prédire un évènement… imprévisible !).

Aujourd’hui je voudrais faire un petit exercice et “remonter dans le temps” si tu le veux bien.

On va voyager à deux époques précises :

Au sommet de le bulle internet, en mars 2000

Au plus bas de la crise des sub-primes, en mars 2009

Et on va se placer dans les chaussures d’un investisseur de chaque époque, qui aurait voulu estimer le “juste prix” sur 5 ans de l’action Microsoft.

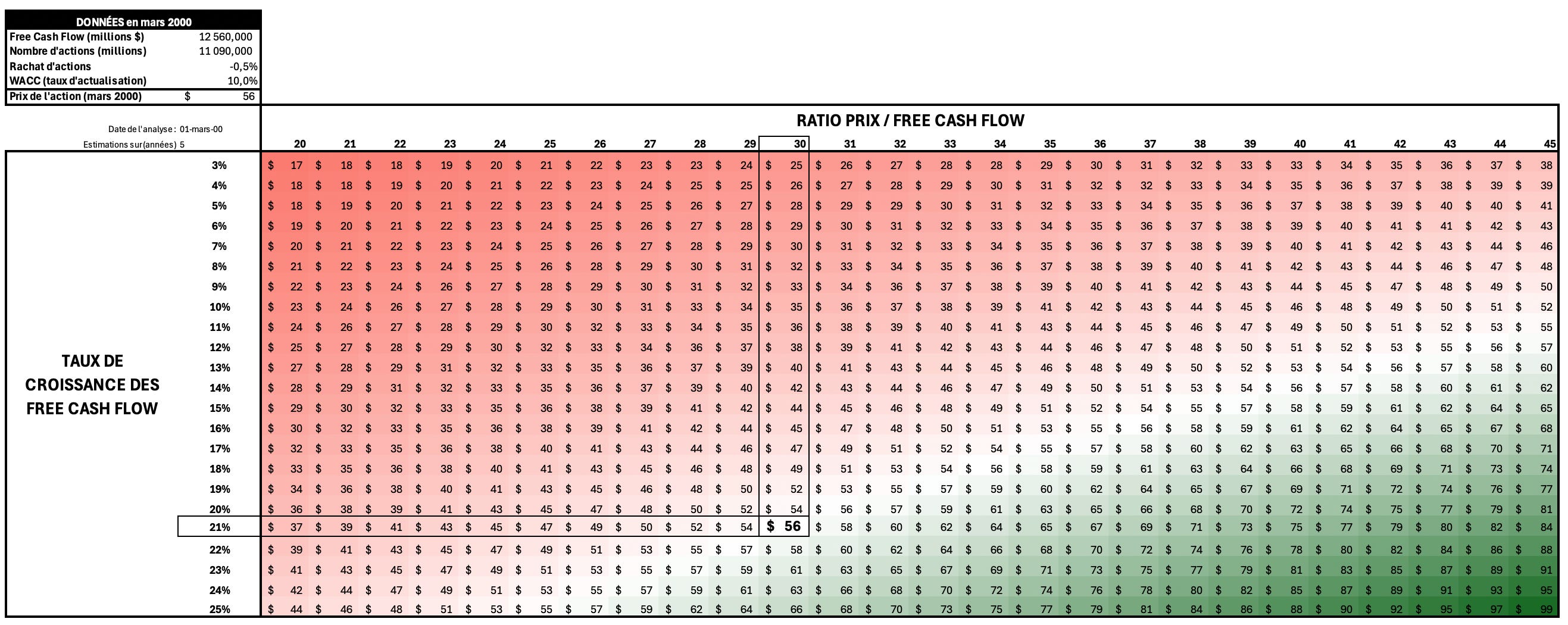

MICROSOFT en 2000

Entre 1993 et 2000, Microsoft a augmenté ses free cashflow de 49 % par an en moyenne…

Sur cette période, le multiple de valorisation P/FCF a fluctué entre 13 et 49, avec une valeur médiane autour de 30.

En mars 2000, l’action Microsoft valait environ 56 $ pour un ratio P/FCF d’environ 46 !

Pour justifier ce prix, il aurait fallut que les FCF continuent de croître à plus de 20 % par an, même en projetant une réduction du ratio P/FCF à 30…

5 ans plus tard en 2005, les FCF n’avaient presque pas évolué ($12.56 Mds vs $13.18 Mds), le ratio P/FCF était redescendu à 15, et l’action valait environ… 25 $.

Attention : en soi, payer un ratio P/FCF de 46 pour une entreprise qui augmente ses free cashflow de près de 50 % par an, c’est une affaire en or ! La VRAIE question c’est surtout : combien de temps cette croissance peut “sainement” durer ?

On peut donc observer qu’acheter l’action Microsoft au pic de la bulle des années 2000 laissait peu de marge de sécurité…

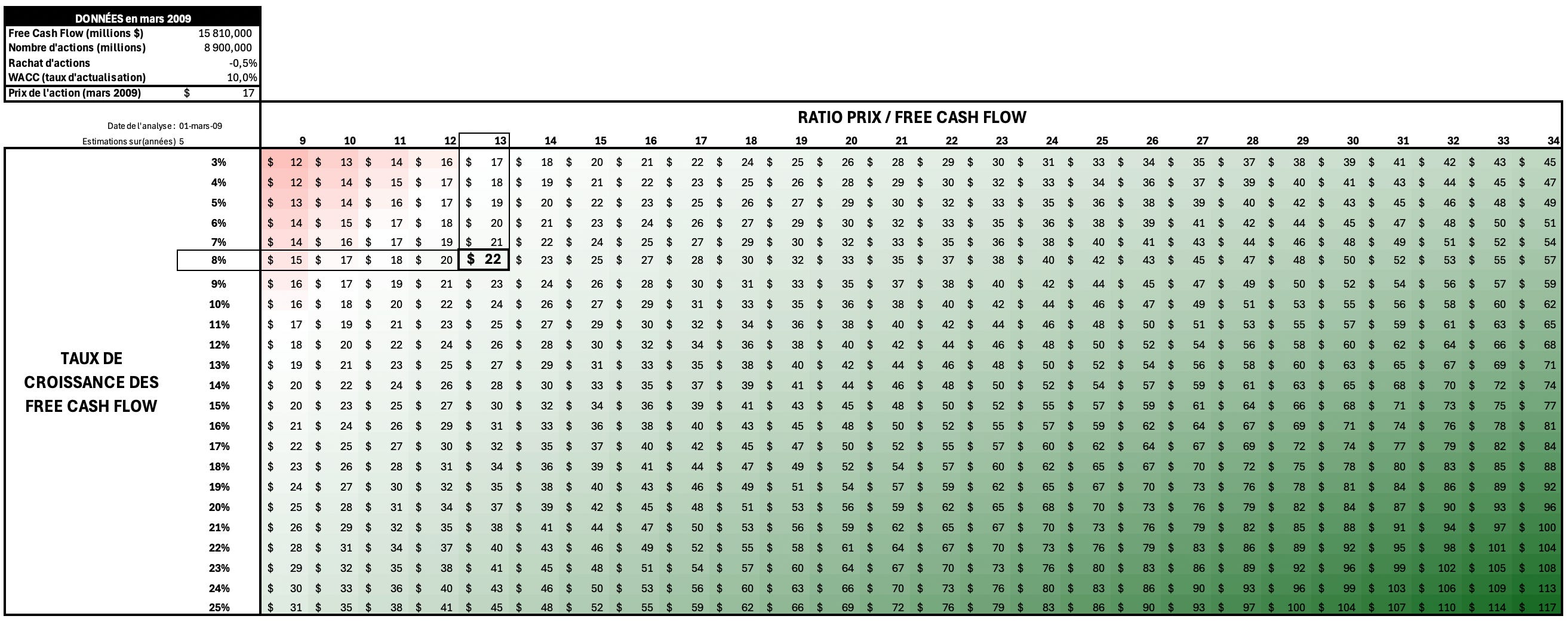

MICROSOFT en 2009

Entre 2004 et décembre 2007 (avant la crise des sub-primes en 2008), Microsoft a augmenté ses free cashflow de près de 8 % par an, pour atteindre environ $19.65 Mds. Le ratio P/FCF était au même niveau en 2007 qu’en 2004, à environ 19, proche de sa valeur médiane.

Sur cette période, l’évolution du cours de l’action Microsoft a donc été presque entièrement dû à la croissance des free cashflow : une croissance “saine” selon moi, sans explosion des multiples de valorisation.

La crise de 2008 passe par là, et Microsoft n’est pas épargnée : le P/FCF passe de 19 à 9, entraînant dans sa chute l’action qui passe de 35 $ à moins de 17 $ en quelques mois…

Malgré les incertitudes, il n’aurait pas été déraisonnable en 2008 de prendre les paramètres “pré-crise” avec peut-être une marge de sécurité en plus, pour estimer le “juste prix” de Microsoft :

croissance des FCF = 8 %

ratio P/FCF = 13

L’action en mars 2009 semblait donc largement sous-valorisé, même en prenant en compte des hypothèses très prudentes, avec un “juste prix” en 2009 à 22 $ et un prix-cible en 2014 de 35 $.

Sur les 5 années qui ont suivi, les free cashflow ont augmenté de près de 8 % par an, et le ratio P/FCF a lui aussi augmenté, passant de 8 en 2009 à environ 14 en 2014.

Le prix de l’action en mars 2014 était d’environ 38 $, légèrement au-dessus du prix-cible obtenu avec nos hypothèses !

Dans ce 2e scénario, la marge de sécurité était assez grande - et les conditions de départ favorables ! - pour que les estimations de juste prix soient relativement correctes.

Conclusion

Dans les deux exemples que j’ai pris, le futur était impossible à prédire : dans le premier cas, on se situait au sommet d’une bulle dont les conséquences allaient durer des années… Dans le deuxième cas, on se situait au plus bas d’une crise unique, où la confiance dans les banques et “le système” avait fortement été ébranlée…

Ni en 2000, ni en 2009, les investisseurs ne pouvait prévoir ce qui allait se passer ensuite. En revanche :

en 2000, sans être expert on voyait que la marge de sécurité était faible

en 2009, sans être expert on voyait que la marge de sécurité était (relativement) haute

Je ne vais pas prédire l’avenir. Personne ne le peut, et si quelqu’un prétend le contraire : FUYEZ !!!

Mais ce que je peux faire (et toi aussi), c’est :

S’intéresser de loin à l’actualité macro-économique : inutile de rester scotché devant BFM TV (ou autre), si un évènement dramatique se produit les marchés boursiers bougeront beaucoup plus vite que tu ne peux réagir ! Mais je pense qu’il est aussi important de chercher à comprendre POURQUOI les choses se passent de telle ou telle façon, pour envisager différents scénarios / différentes estimations.

Rester calme et ne pas agir sous le coup des émotions : que ce soit acheter ou vendre, ou même rester “paralyser” à ne rien faire, les émotions sont rarement bonnes conseillères en périodes de crises !

Ré-évaluer les estimations de croissance des entreprises en fonction des nouveaux paramètres : par exemple, si Apple produit ses iPhones aux US, combien cela lui coûterait en plus ? A combien devrait-elle vendre les produits ? Les clients resteraient-ils fidèles si les prix doublent ? etc…

Profiter des réelles opportunités quand elles se présentent : je ne parle pas forcément d’acheter une action qui a baissé, mais surtout d’estimer sa VALEUR, qui est souvent différente du PRIX de l’action. C’est historiquement dans les crises que les richesses se créent, à nous d’en profiter de façon rationnelle et mesurée.

Et toi, quels achats / ventes as-tu fait ces derniers jours ?

Gagne du temps dans tes analyses avec Stock Unlock, mon outil favori pour analyser en profondeur les finances des entreprises, suivre la performance de mon portefeuille et dénicher des entreprises de qualité !

Profite de 10 % de réduction sur ton abonnement Stock Unlock la première année en passant par le lien d’affiliation ci-dessous :

Stock Unlock est une plateforme de recherche et d'analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

🐦 Le tweet de la semaine

💬 La citation de la semaine

![100 QUOTES BY PETER LYNCH [PAGE - 2] | A-Z Quotes](https://substackcdn.com/image/fetch/$s_!arBD!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Ff85bcb1f-7f8e-422b-985d-336234d95503_850x400.jpeg "100 QUOTES BY PETER LYNCH [PAGE - 2] | A-Z Quotes")

Ce n’est pas parce que vous achetez une action et qu’elle monte que vous avez raison. Ce n’est pas parce que vous achetez une action et qu’elle baisse que vous avez tort.

Peter Lynch

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Finhacker.cz - Top 20 S&P 500 Companies by Market Cap

Ce site présente le Top 20 du S&P 500 par années depuis 1989. Toujours intéressant pour observer quelles entreprises sont apparues et lesquelles ont disparu au fil du temps !

🔚 C’est tout pour aujourd’hui !