N'achète pas des actions !

#2 : Celui qui investissait dans des entreprises

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon blabla : N’achète pas des actions, mais plutôt…

📚 3 min pour comprendre : Le bénéfice par action (BPA)

📊 Le juste prix : LVMH

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Stock Unlock

PS : On est désormais 75 autour du Buffet Finances, merci à tous de me lire ❤️

💭 Mon blabla : N’achète pas des actions, mais plutôt…

Quand on commence à s’intéresser à l’investissement à long-terme en Bourse, notre attention se dirige naturellement sur la seule donnée qui apparaît partout : le prix de l’action !

Est-ce que le prix monte ?

Est-ce qu’il a baissé depuis que je l’ai acheté ?

Oh tiens, + 5 % aujourd’hui !

Oh non, - 4 % ce matin…

Ce n’est pas (complètement) de notre faute : le prix de l’action est PARTOUT. Affiché bien en gros, avec de jolies couleurs rouge 🔴 ou verte 🟢 pour influencer notre perception…

Dès lors, il est tentant de se baser principalement sur le prix de l’action pour choisir ses investissements quand on commence. Et tu sais quoi ? Moi-même je suis tombé dans ce piège et j’ai acheté mes premières actions avec ça en tête :

“Hmmm, le prix a l’air de monter historiquement, ça doit donc être une bonne action”

Que de chemin parcouru depuis ! 😅

Alors que faire ?

Déjà, revenir aux fondamentaux : par définition, une action est un titre de propriété qui donne droit à une partie du capital de l’entreprise, et aux droits associés.

Pour faire simple : ce n’est rien d’autre qu’un “morceau” de l’entreprise.

En anglais le sens est beaucoup plus intuitif qu’en français : “une action” se traduit par “a share”, littéralement “une part”… Celui qui possède l’ensemble des parts (des actions) possède donc 100 % de l’entreprise. Et peut ensuite la “délister” de la Bourse pour en (re)faire une entreprise privée (cf. Elon Musk & Twitter).

Mais à ton avis, est-ce que les fondamentaux de l’entreprise bougent aussi rapidement que le prix de l’action ? Bien sûr que non ! C’est donc à toi d’éviter les entreprises aux fondamentaux désastreux, et d’identifier les entreprises de qualité 🌟

Plutôt que de te demander si le prix de l’action va monter ou descendre, investis dans les entreprises comme si tu allais en posséder 100 %. Apprends à penser comme si tu étais le PDG de l’entreprise* :

Quelles sont les potentielles sources de croissance (interne et externe) pour l’entreprise ?

Quels sont les défis actuels et futurs ?

Qui sont les principaux concurrents, et peuvent-ils prendre des parts de marché ?

Comment est gérée l’allocation du capital ?

* Mon approche est valable pour de l’investissement à long-terme dans des entreprises qu’on souhaiterait garder aussi longtemps que possible. Bien évidemment, pour du trading court-terme ou même de l’investissement “value” avec pour objectif de revendre rapidement, ces principes sont plus difficilement applicables.

Ne te focalise donc pas sur l’action (et son prix), mais sur l’entreprise (et ses fondamentaux). Les chiffres issus des bilans financiers sont une très bonne première étape pour faire le tri entre les entreprises catastrophiques et les entreprises de qualité.

La bonne nouvelle, c’est qu’il est inutile d’être un génie de la finance pour comprendre ces chiffres : les seules maths nécessaires pour comprendre les bases, tu les apprends avant le collège…

Mais je vois qu’il est déjà l’heure de passer à la section suivante, alors “la lecture des bilans financiers pour les nuls” fera l’objet d’une ou plusieurs futures éditions ! 😉

En conclusion : n’achète pas des actions (en focalisant sur le prix), mais achète des entreprises (en focalisant sur leurs fondamentaux) !

📚 3 min pour comprendre : Le bénéfice par action (BPA)

TL;DR

Le bénéfice par action (BPA) est un critère important pour évaluer la performance d’une entreprise.

Le BPA augmente quand 1) les bénéfices augmentent et/ou que 2) le nombre d’actions diminue.

A priori, quand une entreprise augmente ses bénéfices, c’est plutôt bon signe. En tant qu’actionnaire, on bénéficie d’une partie de ces bénéfices. Si je possède 50 % des actions d’une entreprise, j’ai droit à la moitié des bénéfices générés. Si les bénéfices de l’entreprise doublent, ma part double également. Simple, non ?

Cependant, si l’entreprise émet de nouvelles actions, ma part des bénéfices est automatiquement réduite, et ça, on aime moins… 😕

L’image ci-dessous illustre ça : s’il y a 10 actions en circulation, et que j’en possède 2, je peux prétendre à 20 % des bénéfices (à gauche sur l’image). Par exemple, si l’entreprise réalise un bénéfice de 100 €, le bénéfice par action (BPA) sera de 10 € (100 € de bénéfices / 10 actions), et ma part sera donc de 20 €.

Si l’entreprise décidait d’émettre 5 nouvelles actions (à droite sur l’image), les 100 € de bénéfices seraient alors divisés par 15 : le BPA serait alors réduit à 6,66 €. Et ma part tomberait à seulement 13,33 €.

Pour retrouver un BPA à 10 €, il faudrait donc que les bénéfices augmentent de 50 %, pour atteindre 150 € (logique : le nombre d’actions a lui aussi augmenté de 50 % 😉).

Si tu es attentif, tu auras compris que l’inverse est également vrai : une entreprise qui RACHÈTE ses actions diminue le nombre d’actions en circulation, ce qui augmente naturellement le BPA.

C’est notamment pour cela que l’augmentation des BPA est un critère grandement apprécié des investisseurs*. Et les entreprises comme Apple ont bien compris que racheter leurs actions était l’un des meilleurs retour aux actionnaires possible.

*Attention : les bénéfices étant “manipulables” par des pirouettes comptables, une augmentation des bénéfices sur papier ne se traduit pas automatiquement par un enrichissement des actionnaires. C’est pour cela qu’on préfèrera en général analyser l’évolution des free cash-flow (et des FCF / action).

📊 Le juste prix : LVMH

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

C’est pour cela que chaque semaine, je te présente mes estimations concernant la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Je te partage le tableau ci-dessous, pour visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 10 % et 16 %.

Je pense que LVMH a les moyens de voir ses FCF augmenter d’environ 12 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio oscillait entre 20 et 30 jusqu’en 2023. Depuis 2023, le ratio semble osciller entre 30 et 40, au-dessus des valeurs médianes historique.

Difficile de déterminer si ces ratios de valorisation vont devenir la nouvelle norme, ou si nous sommes actuellement dans une phase “trop optimiste”.

Personnellement, je préfère intégrer une marge de sécurité dans mes estimations, je prendrais donc comme valeur un ratio P/FCF de 27 dans 5 ans (valeur médiane historique sur 10 ans).

Avec ces hypothèses, on peut voir dans le tableau que mon juste prix se situerait entre 647 € et 697 €. Tu remarqueras qu’il “suffirait” que le ratio de valorisation reste autour de 30 pour correspondre au prix actuel de 750 €.

A toi de jouer ! Dis-moi en commentaire ce que tu penses être le juste prix pour l’action LVMH ⬇️

💬 La citation de la semaine

Les actions ne sont pas des billets de loterie. Derrière chaque action, il y a une entreprise… Et il n'y a qu'une seule vraie raison pour laquelle le prix de l’action augmente : les profits.

Peter Lynch

Arrête de regarder les graphiques du prix.

Et fonce lire les rapports financiers !

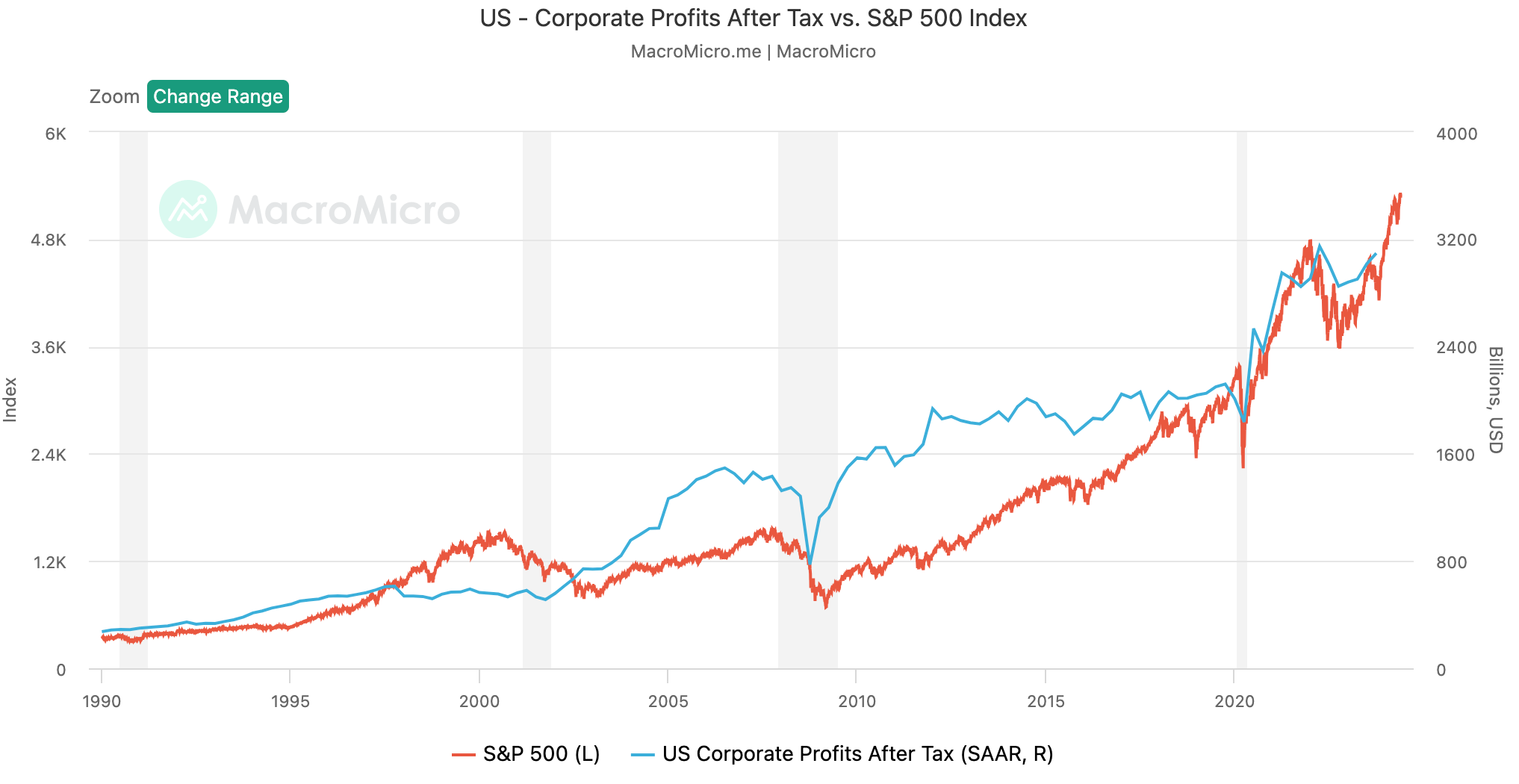

🤩 Une image vaut mille mots

Pas de formule magique : la performance à long-terme du S&P 500 est directement corrélée aux profits des entreprises.

Gare à la chute quand le S&P 500 augmente plus vite que les profits (par exemple autour des années 2000)…

🛠 Une ressource vraiment utile : Stock Unlock

Les graphiques et les données d’entreprises que je partage dans cette newsletter viennent principalement de ce site (en anglais) : StockUnlock.com

L’accès à l’ensemble des fonctionnalités est à présent 100 % GRATUIT, avec accès aux données sur 5 ans. L’abonnement permet ensuite d’avoir accès aux données sur 20 ans. Si tu veux t’inscrire, tu peux utiliser mon lien d’affiliation.

Les principales fonctionnalités :

Analyse d’entreprises

Données financières, analyses des dividendes, et bien d’autres données

Suivi de portefeuilles

Avec analyses de performance et suivi des dividendes, entre autre

Screener

Possibilité de sauvegarder ses filtres, et d’afficher seulement les données que l’on juge utile

Watchlists

Avec intégration de prix cible et nos propres commentaires

Comparateur

Possibilité de comparer plusieurs données pour plusieurs entreprises à la fois (par exemple : les FCF et les Capex pour Apple et Microsoft, sur un seul graphique)

Calculateur DCF

L’outil à l’origine de mon tableau Excel de valorisation

Accès à leur newsletter et à leur serveur Discord

Ils sont très à l’écoute de leurs clients et implémentent régulièrement des mises à jour pour améliorer la plate-forme.

Le petit +

Absolument TOUS les termes sont clairement définis, via un petit signe ⍰

Le co-fondateur Daniel Pronk a également une chaîne YouTube, en plus de la chaîne Youtube officielle Stock Unlock.

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :