👨🦳 Tu n'auras PAS de retraite

#27 : Celui qui ne comptait pas sur l'État

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Je prépare ma propre retraite

🐦 Le tweet de la semaine

📊 Le juste prix : Copart

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Aktionnaire

PS : On accueille 20 nouveaux membres : on est désormais 871 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon grain de sel : Je prépare ma propre retraite

Quand je suis parti travailler aux USA en 2015, je ne m’étais jamais vraiment intéressé au système de retraite (j’étais jeune et insouciant😄). Une fois là-bas, je ne savais pas combien de temps j’allais y rester, mais potentiellement toute ma vie : je me suis donc préparé psychologiquement à ne RIEN recevoir de l’Etat français à la retraite (en réalité c’est un peu plus complexe, mais je ne vais pas entrer dans les détails ici).

En revenant en France en 2022, mon état d’esprit n’a pas changé : je veux préparer ma retraite de mon côté au maximum, et SI l’Etat me verse quelque chose plus tard, ce sera du bonus.

Mais en France, les retraites ont ce statut “d’intouchables”, et gare à celui qui voudra y toucher…

Petit retour en arrière…

1945

Fin de la Seconde Guerre mondiale.

La guerre a fragilisé une grande partie de la population âgée, souvent sans épargne ni ressources. L’État français va donc chercher à bâtir un modèle social universel pour renforcer la cohésion nationale, un modèle solidaire, qui repose entièrement sur une logique intergénérationnelle : les cotisations des actifs financent directement les pensions des retraités.

C’est la création du système de retraite par répartition dans le cadre de la création de la Sécurité sociale. Ce modèle solidaire est possible à l’époque car les conditions démographiques et économiques de l’époque sont favorables : la France bénéficie d’une population jeune et nombreuse grâce au baby-boom, et le rapport entre cotisants et retraités est largement en faveur des premiers (environ 4 actifs pour 1 retraité dans les années 1950).

Espérance de vie

L’espérance de vie à la naissance en 1950 est plus courte qu’aujourd’hui : 69 ans pour les femmes et 63 ans pour les hommes, contre 85 et 79 ans actuellement.

L’âge légal de départ à la retraite à l’époque est fixé à 65 ans, limitant le temps passé en inactivité : l’espérance de vie à 65 ans pour une personne née en 1900 est de 13.2 ans pour les hommes, et 17.7 ans pour les femmes. Autrement dit, les hommes partant à la retraite en 1965, à 65 ans, allaient toucher une retraite pendant 13 ans en moyenne.

Pour les hommes nés en 1959, leur espérance de vie à 65 ans (donc en 2024) est de 22 ans. Et près de 28 ans pour ceux nés en 2022 !

Bref : on vit plus longtemps, en meilleure santé (et c’est une bonne chose je pense !). Mais c’est une des failles du système par répartition…

Durée du travail

Dans les années 1950, le travail est central dans la vie quotidienne, avec une semaine de 48 heures et une large part des emplois dans l’industrie, qui génère une main-d’œuvre stable et cotisante. Ce contexte structurel rend viable ce modèle solidaire, qui repose sur une économie en reconstruction, et une confiance dans l’avenir.

Evolution du rapport démographique

A partir des années 1970, le taux de natalité commence à chuter : conséquence directe, cela limite le renouvellement des futures générations actives.

En parallèle, les évolutions sociales et économiques (comme les départs anticipés à la retraite ou l’augmentation des carrières discontinues) ont réduit le nombre de cotisants en proportion de la population totale.

En 2020, le rapport actifs/retraités est de seulement 1,7 pour 1. Et les projections pour 2050 tablent sur un ratio de seulement… 1,3 pour 1 ! Cela reflète une population vieillissante et un déséquilibre croissant entre contributions prélevées aux actifs et pensions versées aux retraités.

Quelles alternatives ?

Reconnaitre les limites d’un système, ce n’est que la moitié du “travail” : il faut aussi pouvoir trouver des solutions ! Pour cela, la France aurait tort à mon avis de ne pas s’inspirer de ce qui se passe à l’étranger…

Dans de nombreux pays, le système de retraite repose sur une combinaison de répartition et de capitalisation afin de diversifier les sources de financement et de réduire la dépendance à un seul modèle. La répartition fonctionne comme en France, où les actifs financent directement les pensions des retraités.

Mais à cela s’ajoute la capitalisation, qui peut être individuelle, collective au sein des entreprises, ou étatique.

Capitalisation individuelle et en entreprise :

Dans ce modèle, les individus épargnent tout au long de leur carrière, généralement via des fonds de pension ou des plans d’épargne-retraite, qui investissent cet argent sur les marchés financiers.

Aux États-Unis, par exemple, les salariés disposent souvent d’un 401(k), un plan d’épargne-retraite par capitalisation cofinancé par l’employeur et le salarié, offrant des avantages fiscaux. En parallèle, il existe un système de répartition via la Social Security, qui garantit un revenu minimal.

Sur mon dernier bulletin de salaire américain, j’ai surligné en jaune les prélèvements liés à la “sécurité sociale” et au plan d’épargne-retraite individuel (NB : l’employeur investissait autant, soit environ 400 $ par mois en tout) Au Royaume-Uni, les entreprises proposent des pension schemes, où l’épargne collective des salariés est investie pour générer des rendements.

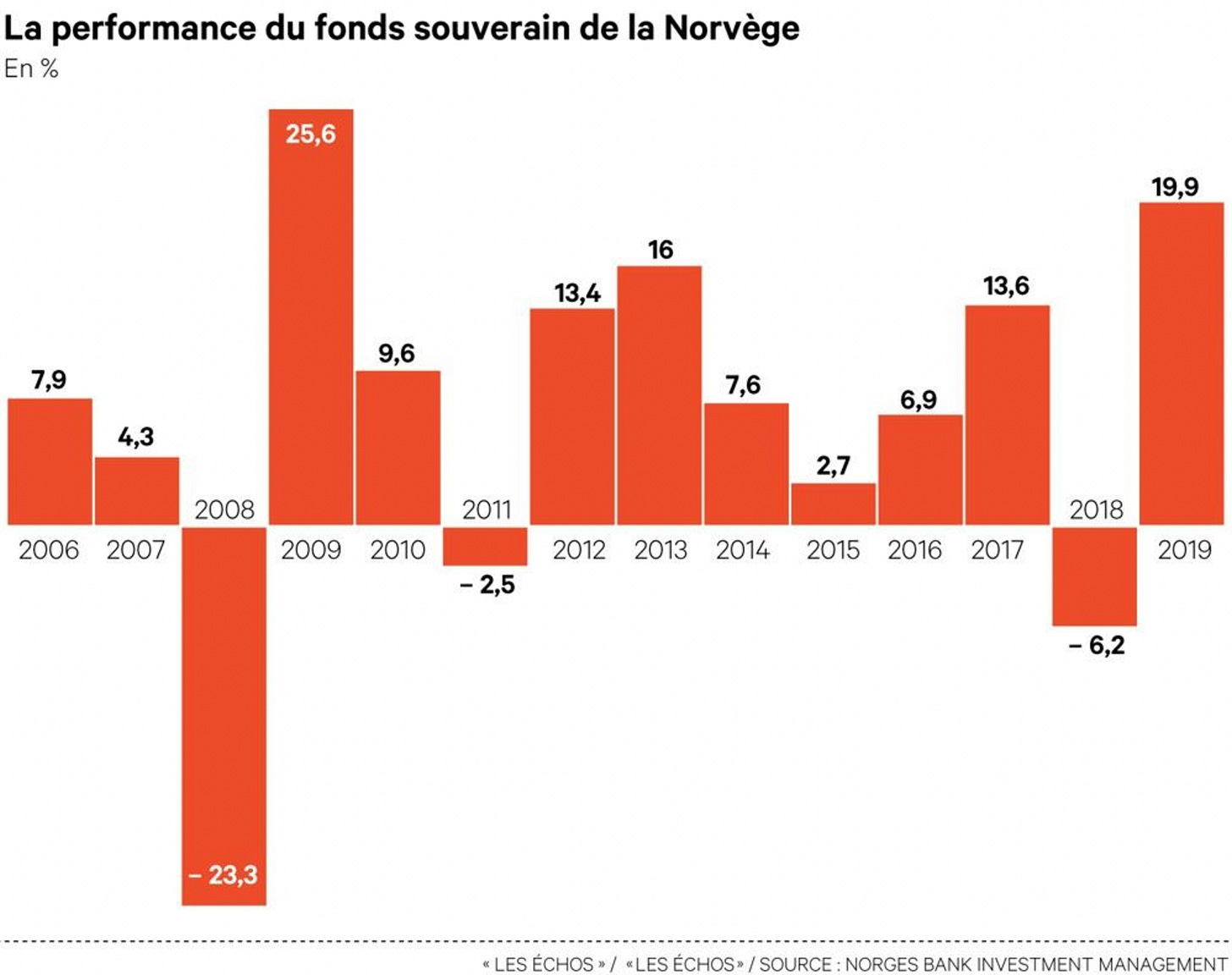

Capitalisation au niveau de l’État (fonds souverains) :

Certains pays, notamment riches en ressources naturelles, utilisent des fonds souverains pour financer les retraites. Ces fonds accumulent des excédents budgétaires ou des recettes provenant des exportations (pétrole, gaz, etc.) et les investissent sur le long terme.

La Norvège est un exemple emblématique avec son Government Pension Fund Global, financé par les revenus pétroliers, qui constitue une réserve pour maintenir le système de retraite face au vieillissement de la population.

Ce type de capitalisation permet à l’État de soutenir les retraites en cas de déséquilibres financiers dans le système de répartition.

Ces approches mixtes offrent des avantages complémentaires : la répartition garantit une solidarité immédiate entre générations, tandis que la capitalisation (individuelle ou collective) permet de diversifier les sources de revenus et de profiter des rendements financiers à long terme. Évidemment, la capitalisation est exposée aux risques de marché, nécessitant une gestion prudente et un cadre réglementaire solide.

Conclusion

La retraite par répartition est un beau modèle, qui a su répondre aux besoin de l’après-guerre. Aujourd’hui, ce modèle n’est selon moi plus viable en France pour une multitude de raisons :

vieillissement de la population

réduction de la natalité

diminution du temps de travail

réduction du ratio cotisants/retraités

Investir n’est plus seulement un choix, mais une nécessité !

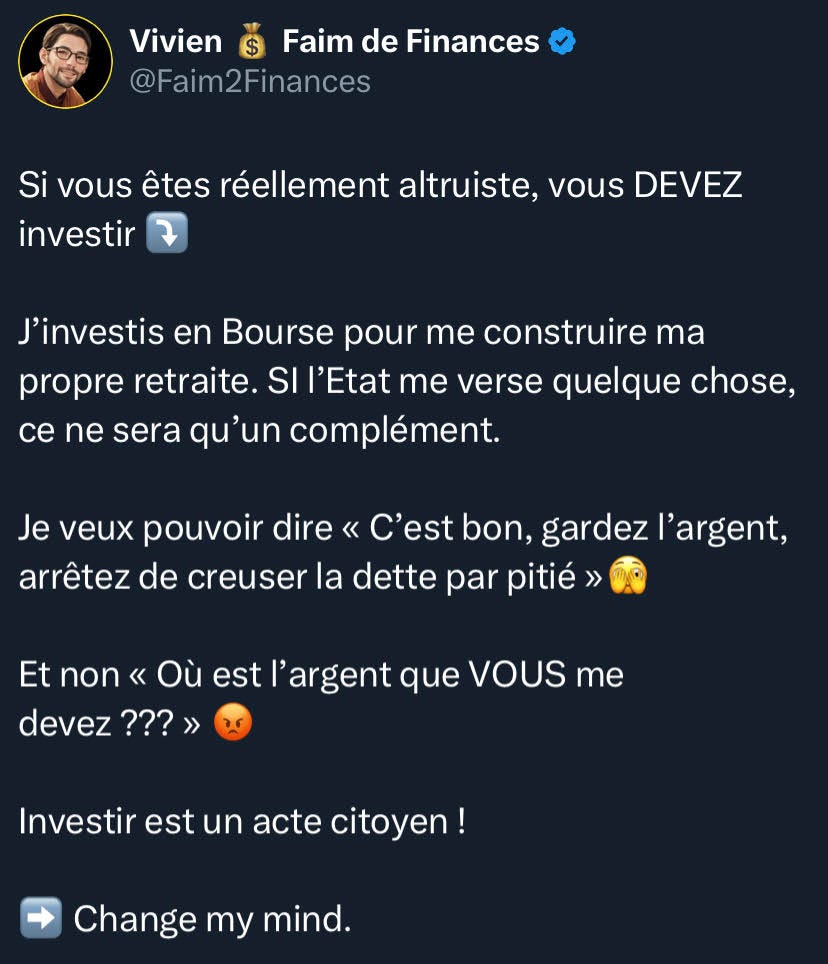

🐦 Le tweet de la semaine

📊 Le juste prix : Copart

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

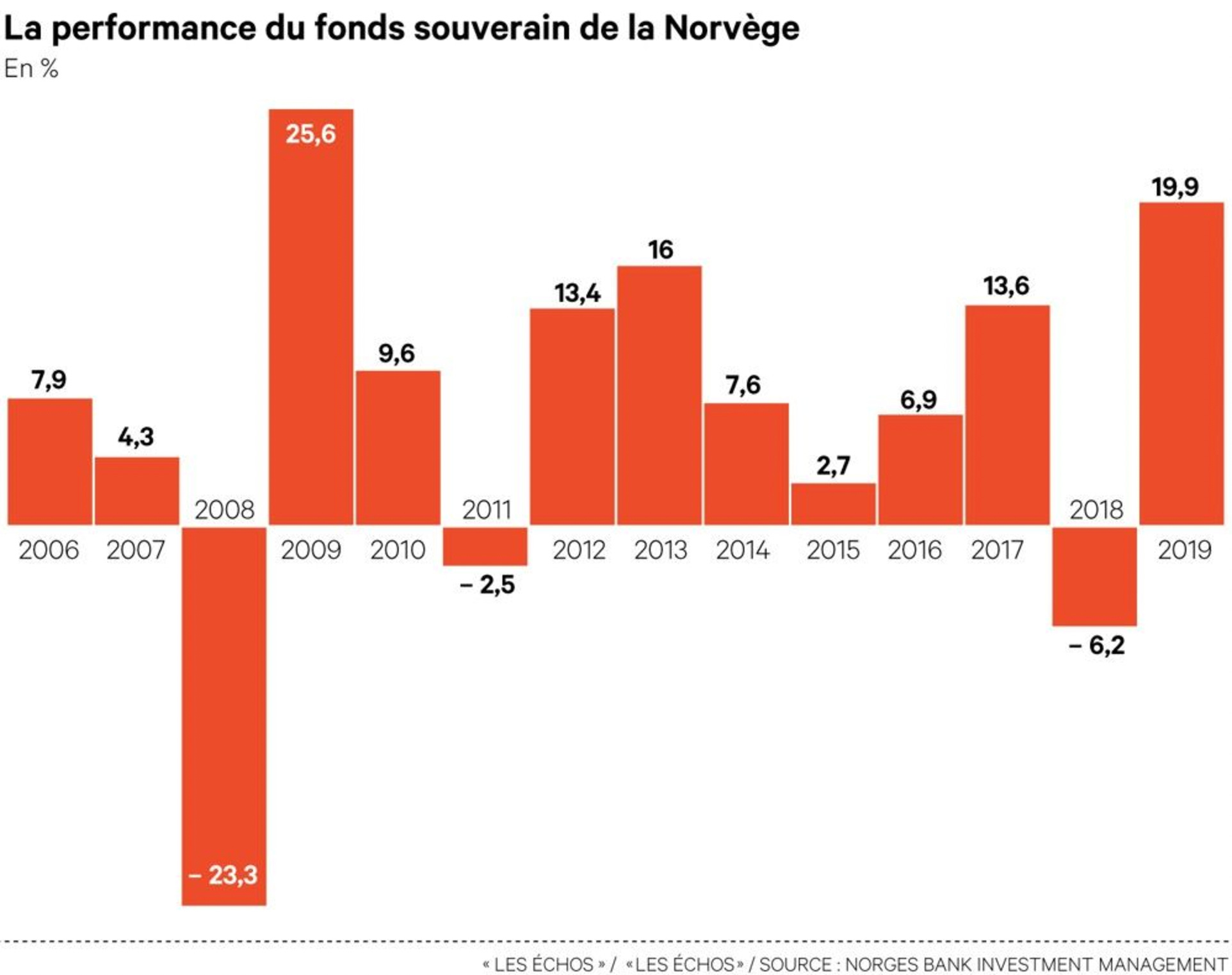

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement, le CAGR (Taux de Croissance Annuel Composé) se situe autour de 17 % sur 10 ans et 26 % sur 5 ans.

Je pense que Copart a les moyens de voir ses FCF augmenter de 15 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe habituellement entre 21 et 65.

Le ratio median sur 10 ans est de 49, et sur 5 ans de 53.

Je pense qu’un ratio de 40 semble raisonnable, même si un peu trop élevé à mon goût…

Avec ces hypothèses, on peut voir dans le tableau que mon juste prix se situerait autour de 47 $. La “fourchette acceptable” (premier cadre dans le tableau) se situerait entre 43 $ et 52 $.

Ce qui correspondrait à un prix de l’action dans 5 ans de 80 $, soit seulement +27 % par rapport au prix actuel, ou un CAGR d’environ 4,86 %

Le ratio P/FCF actuel de 61 suggère que le prix actuel de 63 $ “anticipe” une croissance des free cash-flow de 12 % par an. Ce qui - selon moi - est un ratio trop élevé pour cette croissance.

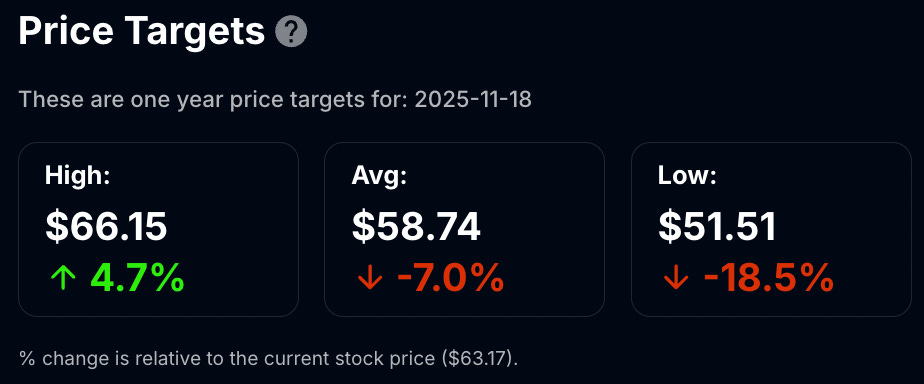

Les prix-cibles des analystes (dans 1 an) se situent entre 51 $ et 66 $, avec une moyenne autour de 58 $.

Graphiquement, l’action est haussière à long-terme. Elle a connu un léger repli cette année, avant de repartir (très !) rapidement à la hausse. Mon '“prix cible” de 47 $ se situe proche d’un support technique, qui reste très loin du prix actuel.

💬 La citation de la semaine

Si vous ne trouvez pas un moyen de gagner de l’argent en dormant, vous allez travailler jusqu’à votre mort.

Warren Buffett

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Aktionnaire

Aktionnaire, c’est LA newsletter quotidienne à ne pas manquer !

Du lundi au vendredi, plus de 48 000 personnes reçoivent les dernières actualités économiques & financières. Ça se lit facilement en 5 minutes, sur un ton précis mais souvent léger et parfois décalé.

Et en ce moment, ils organisent un concours pour tenter de gagner un iPhone 16. Pour cela il suffit de parrainer au-moins 5 personnes (réelles, pas des faux comptes hein !)

Si tu veux t’inscrire et m’aider à augmenter mes chances, clique ici !

Et si tu parviens à convaincre 5 autres personnes toi aussi tu participeras au tirage au sort 😉

🔚 C’est tout pour aujourd’hui !

Tu vas surement creer un Tsunami de commentaires mais je partage ton avis. D'ou le dicton 'on est jamais mieux servi que par soi meme'. Joli travail!