+10 000 % : Comment trouver les actions qui feront x100

#39 : Celui qui cherchait les (futurs) diamants

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Comment trouver des monstres (et les garder !)

🐦 Le tweet de la semaine

📊 Le juste prix : Microsoft (MSFT)

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Get 100x return, with Chris Mayer (YouTube)

On accueille 22 nouveaux membres : on est désormais 1131 autour du Buffet Finances ! Merci à tous de me lire ❤️

⚠️ Cette publication est longue, je te conseille donc de la lire directement dans l’application Substack 😉

Avant de commencer, je dois te parler du sponsor du jour : moi-même 😄

✨ NOUVEAU PROJET ✨

Investisseurs Invisibles

Des parcours authentiques loin des projecteurs

L’investissement en bourse est souvent perçu comme réservé à une élite ou aux professionnels de la finance. Pourtant, de nombreux investisseurs particuliers construisent discrètement leur patrimoine, avec rigueur et patience, loin des projecteurs.

Investisseurs Invisibles mettra en lumière ces parcours inspirants à travers des interviews sincères et sans filtre. Chaque semaine, un investisseur particulier partage son expérience, ses stratégies et son rapport à l’argent. Sans buzz ni promesses irréalistes, juste des histoires vraies, des réussites et des leçons apprises sur le terrain.

À qui s’adresse cette newsletter ?

À ceux qui investissent déjà et veulent découvrir d’autres approches.

À ceux qui hésitent à se lancer et cherchent des témoignages concrets.

À ceux qui aiment l’investissement long terme et veulent progresser.

Ce que tu trouveras là-bas :

✅ Des interviews authentiques : des profils variés, des stratégies diverses.

✅ Des chiffres concrets : montants investis, supports utilisés, objectifs.

✅ Un regard humain sur l’investissement : parce que l’argent touche à bien plus que des chiffres.

Si tu veux apprendre des autres et progresser dans ton propre parcours, abonne-toi et rejoins les Investisseurs Invisibles ! 🚀

Et si tu veux partager ta propre expérience en Bourse, viens remplir ce GoogleForm :

En tant qu’abonné au Buffet Finances, je pense vraiment que tu vas apprécier Investisseurs Invisibles. Merci pour ton soutien, et comme toujours n’hésite pas à me contacter si tu as la moindre question !

💭 Mon grain de sel : Comment trouver des monstres (et les garder !)

Aujourd'hui, je voulais vous résumer une de mes lectures récentes. Ce livre se concentre sur l'univers fascinant des 100-Baggers, ces actions capables de multiplier leur valeur par 100 (ou plus). Le livre de Christopher Mayer, 100 Baggers: Stocks That Return 100-to-1 and How to Find Them, est devenu une référence et presque un “guide” pour repérer ces opportunités rares et exceptionnelles.

Dans le livre, Mayer étudie les entreprises (avec une capitalisation boursière supérieure à $50 millions) qui sont devenues des 100-baggers entre 1962 et 2014.

Ces entreprises capables de délivrer des rendements spectaculaires à long terme sont relativement rares, mais elles semblent partager des caractéristiques communes. Mayer en a détecté 365 sur la période étudiée.

Voici un résumé des principes clés qui sont abordés dans le livre et qui pourraient transformer ton portefeuille.

"Si vous avez 10 % de chances qu’un gain soit multiplié par 100, vous devriez toujours prendre ce pari."

Jeff Bezos

1. La patience et la stratégie à long terme : Le "coffee-can portfolio"

Le premier principe clé pour identifier un 100-Bagger est simplement d’être patient. Le coffee-can portfolio est une approche qui consiste à acheter des actions de qualité et à les conserver sans les toucher pendant au-moins 10 ans. Cela fait évidemment echo à la fameuse citation de Warren Buffett : “Si vous n’envisagez pas de détenir une action pendant 10 ans, ne pensez même pas à la posséder pendant 10 minutes.”

Mayer rappelle que, pour trouver des entreprises qui rapportent vraiment, il faut savoir attendre. Ce type de portefeuille n’est pas affecté par les fluctuations quotidiennes du marché et repose sur une croissance durable.

L'idée est simple : vous trouvez les meilleures actions possibles et vous les laissez reposer pendant 10 ans. Un tel portefeuille n’engendre pratiquement aucun coût et est extrêmement facile à gérer. Mais le principal avantage est plus subtil et bien plus significatif : il fonctionne parce qu'il vous empêche de succomber à vos pires instincts.

Pourquoi si peu de personnes conservent leurs actions sur le long terme ?

(…) Les investisseurs ont été conditionnés à évaluer la performance des actions en fonction des résultats trimestriels ou annuels, plutôt qu’en fonction de la performance réelle des entreprises. L’un des exemples marquants (…) est celui de Pfizer, dont l’action a stagné entre 1946 et 1949, puis de nouveau entre 1951 et 1956. Les clients soucieux de performance auraient harcelé leur conseiller financier pour s’être laissé piéger avec une telle action.

Pourtant, les investisseurs qui ont conservé leurs actions de 1942 à 1972 ont multiplié leur mise par 141.

Un point important à retenir cependant : la durée de vie des entreprises (US) diminue de plus en plus. En 1961, la durée de vie moyenne d’une entreprise était de 61 ans. Aujourd’hui, c’est moins de 20 ans.

Cette réduction du cycle de vie des entreprises implique des horizons d’investissement plus courts également pour les dirigeants et les investisseurs institutionnels.

Les dirigeants de nombreuses entreprises technologiques ne peuvent pas planifier sur des décennies comme le ferait une entreprise de services publics, car le rythme du changement est tout simplement trop rapide.

À retenir : Achetez des entreprises solides et laissez le temps faire son œuvre.

2. Le pouvoir des avantages compétitifs (les "moats")

Les entreprises capables de devenir des 100-Baggers partagent souvent un trait commun : elles possèdent un avantage compétitif durable, ou un "moat".

Que ce soit par une marque forte, des brevets, ou un réseau de distribution unique, ces entreprises sont protégées contre la concurrence. Les entreprises avec un moat se distinguent par leur capacité à croître à long terme, même dans des environnements économiques difficiles.

Imaginez un marché où les coûts fixes sont élevés et les prix bas. Imaginez que ces prix soient si bas qu’il faille 55 % de part de marché juste pour atteindre le seuil de rentabilité. Combien de concurrents ce marché peut-il supporter ? Un seul. Pas deux, pas trois… un seul.

Je ne vais pas m’étendre sur le sujet, puisque j’ai déjà publié l’an passé une newsletter qui décrit les principaux types de moats ⤵️

À retenir : Recherchez des entreprises avec des avantages compétitifs durables qui les protègent de la concurrence à long terme.

3. Le rôle crucial des propriétaires-opérateurs

Un autre élément clé pour identifier un 100-Bagger est de chercher des propriétaires-opérateurs, c’est-à-dire des dirigeants qui ont un intérêt financier personnel dans le succès de leur entreprise. Ces dirigeants, qui détiennent une part significative de l'entreprise, ont tendance à prendre des décisions bénéfiques pour l'actionnaire sur le long terme. Leur alignement avec les actionnaires est essentiel pour créer de la valeur de manière continue.

Pensez aux plus grandes actions de ces cinquante dernières années, et vous trouverez souvent un fondateur-dirigeant derrière elles : Steve Jobs chez Apple, Sam Walton chez Walmart, Bill Gates chez Microsoft, Howard Schultz chez Starbucks, Warren Buffett chez Berkshire Hathaway. La liste est encore longue. Ces entrepreneurs ont tous un point commun : ils sont devenus milliardaires.

À retenir : Les dirigeants qui détiennent une part importante de l’entreprise sont souvent plus motivés pour prendre des décisions stratégiques et alignées sur l’intérêt des actionnaires.

4. L'importance des meilleurs PDG : Les Outsiders

Mayer met également en avant l'importance des PDG visionnaires, surnommés les "Outsiders". Ces leaders, souvent peu conventionnels, ont la capacité d’allouer le capital de manière très efficace. Grâce à une gestion astucieuse, ils savent faire croître leur entreprise de manière spectaculaire. Selon Mayer, rechercher ces PDG est un excellent moyen de trouver des entreprises avec un potentiel de rendement massif.

L'idée principale est que ces PDG sont tous d'excellents allocateurs de capital, ou autrement dit, de grands investisseurs. L’allocation de capital est une forme d’investissement. Les PDG ont cinq options principales pour allouer le capital :

Investir dans les activités existantes

Acquérir d’autres entreprises

Verser des dividendes

Rembourser la dette

Racheter des actions

(Il existe une sixième option : conserver le cash, mais cela ne fait que reporter la décision sur son utilisation.)

Pour financer ces choix, ils disposent de trois moyens :

Émettre des actions

Contracter de la dette

Utiliser les flux de trésorerie de l’entreprise.

Pour l’anecdote : dans le livre, Mayer mentionne Constellation Software (CSU.TO), une entreprise canadienne qui acquiert, gère et développe des logiciels spécialisés pour différents secteurs. Son modèle est simple : elle rachète des petites et moyennes entreprises de logiciels qui ont une clientèle fidèle, mais peu de croissance, et les aide à s’améliorer et à être plus rentables. Contrairement à d’autres holdings, elle ne revend pas ses acquisitions mais les garde pour toujours, en les intégrant dans un grand réseau d’éditeurs de logiciels. Son fondateur, Mark Leonard, est reconnu pour sa gestion disciplinée et son approche long terme, inspirée de Warren Buffett.

Dans le livre, Mayer souligne que l’entreprise a fait x13 depuis son introduction en Bourse (entre 2006 et 2014).

On peut avec le recul confirmer qu’il ne s’était pas trompé : depuis 2014, l’action a encore augmenté de plus de 1400 %. En moins de 20 ans, l’action a été multiplié par plus de… 270 !

Pour clairement illustrer l’impact : si tu avais investi 5000 $ dans l’action en 2006, puis plus rien fait pendant 19 ans… Aujourd’hui, tu aurais 1 355 000 $. Voilà voilà…

À retenir : Cherchez des dirigeants innovants et compétents, capables de penser à long terme et de prendre des décisions efficaces pour allouer le capital.

5. L'effet des rachats d'actions sur la valeur

Les rachats d'actions peuvent également accélérer la création de valeur pour les actionnaires existants. Quand une entreprise rachète ses propres actions, elle réduit le nombre d'actions en circulation, ce qui augmente la rentabilité par action. Mayer nous explique comment cette stratégie peut augmenter les rendements à long terme, surtout si elle est réalisée intelligemment et au bon moment.

Je passe assez rapidement sur ce sujet, car j’en ai également déjà parlé dans une newsletter que je t’invite à (re)lire ⤵️

À retenir : Les entreprises qui rachètent des actions peuvent être une opportunité pour les investisseurs à long terme, car cette stratégie peut augmenter la valeur pour les actionnaires.

6. L'importance de se préparer aux crises économiques

Aucun marché n’est exempt de turbulences. C’est pourquoi, selon Mayer, il est crucial de se préparer aux périodes de crise tout en restant concentré sur les entreprises résilientes. Les 100-Baggers ne sont pas invincibles, mais elles sont souvent capables de surmonter les récessions et de revenir plus fortes après une crise économique. La clé réside dans le choix de sociétés robustes, avec une gestion saine et une vision claire pour naviguer à travers les tempêtes économiques.

Mayer cite Marty Whitman, un manager de hedge fund, qui déclarait la chose suivante pendant la crise des sub-primes en 2008 :

Les marchés ont tendance à se redresser fortement après des périodes de krach boursiers ! Cela a été le cas en 1932, 1937, 1962, 1974-75, 1980-82, 1987 et 2001-2002. Un rebond semble également probable après le krach sans précédent de 2007-2008.

Mais Mayer souligne un élément crucial : TOUTES les entreprises n’ont PAS la même probabilité de s’en sortir par le haut… Whitman identifie trois types d’entreprises qui auront plus de mal à voir le prix de leur action remonter (aussi vite que le reste) :

Les actions qui étaient largement surévaluées dès le départ

Si vous avez payé des prix excessifs pour vos actions, c'est ici que cette erreur vous causera de la douleur.

Les actions qui ont subit une « détérioration permanente »

La détérioration permanente ultime est lorsqu'une entreprise fait faillite. Mais cela peut aussi être une perte significative. En gros, l'idée ici est qu'un changement s'est produit et que l'entreprise n'est plus capable de faire ce qu'elle faisait auparavant.

Les actions soumises à une dilution massive pendant la crise

Où les anciens actionnaires ordinaires n'ont pas pu se protéger contre la dilution. Cela se produit lorsqu'une entreprise émet un grand nombre de nouvelles actions pour lever des fonds afin de couvrir des pertes ou de rembourser des dettes. C'est comme ajouter de l'eau à votre bière et la partager.

Je voulais finir cette section avec une citation dans le livre, attribuée au célèbre économiste John Keynes :

Je ne ressens aucune honte à détenir encore une action lorsque le marché touche le fond. Je ne pense pas que ce soit l'affaire, encore moins le devoir, d'un investisseur institutionnel ou de tout autre investisseur sérieux de se demander constamment s'il doit vendre et fuir face à un marché en baisse, ou de se sentir responsable si ses actions se déprécient en sa possession.

J'irai même beaucoup plus loin que cela. Je dirais qu'il est parfois du devoir d'un investisseur sérieux d'accepter la dépréciation de ses avoirs avec sérénité et sans se reprocher quoi que ce soit.

À retenir : Les entreprises résilientes, capables de prospérer même en période de crise, sont souvent les meilleures opportunités à long terme.

7. Le pouvoir des intérêts composés

Enfin, un des principes les plus importants pour réaliser des rendements exceptionnels est de profiter de l’effet des intérêts composés. Mayer rappelle que même une petite entreprise, avec une croissance soutenue, peut devenir un 100-Bagger à mesure que ses bénéfices se réinvestissent et croissent exponentiellement. La clé est de réinvestir les dividendes et les gains pour accélérer la croissance du portefeuille.

Si vous achetez une action qui génère environ 20 % de rendement annuel pendant 25 ans, vous obtiendrez votre "100-bagger". Mais si vous vendez au bout de 20 ans, vous n'obtiendrez "que" environ 40 pour 1 – avant impôts !

Mayer fait souvent référence au concept de “moteur double” (twin engine), pour souligner l’importance de la croissance non seulement des bénéfices (et des free cashflow) mais aussi la croissance des ratios de valorisation (P/E, P/FCF…).

Disons que vous payez 50 fois les bénéfices pour une entreprise qui a généré 1 $ de bénéfices l'année dernière. Réfléchissez à ce qu'il faut pour en faire un "100-bagger". Vous devez faire multiplier les bénéfices par cent et faire en sorte que le ratio cours/bénéfice reste à 50. Si le ratio cours/bénéfice tombe à 25, alors vous devrez faire multiplier les bénéfices par 200.

Mais attention : il est souvent préférable de payer un prix raisonnable pour une entreprise à forte croissance et à haut rendement des capitaux, plutôt qu'un prix bas pour une entreprise médiocre.

Toutes choses égales par ailleurs, une entreprise avec une croissance de 20 % se vendant à 20 fois les bénéfices (un P/E ratio de 20) est un bien meilleur achat qu'une entreprise avec une croissance de 10 % se vendant à 10 fois les bénéfices (P/E de 10).

À retenir : Les intérêts composés sont l’un des leviers les plus puissants pour multiplier la valeur d’un investissement sur le long terme.

Conclusion : L'investissement à long terme est un marathon, pas un sprint

Les 100-Baggers ne sont pas faciles à trouver, mais offrent un potentiel de rendement exceptionnel pour ceux qui sont prêts à adopter une approche systématique, disciplinée et à long terme.

Je finirai avec les 10 points essentiels à retenir :

Il faut les chercher : concentre ton attention sur ceux qui ont du potentiel

Croissance, croissance et encore croissance : tu veux de la “bonne” croissance (chiffre d’affaire ET bénéfices par action)

Des ratios de valorisation inférieurs : attention c’est une préférence, mais une règle absolue. Ne manque pas l'opportunité d'acquérir des entreprises excellentes à des prix raisonnables.

Les moats économiques sont nécessaires : un moat est ce qui permet d’obtenir un retour sur capital élevé pendant longtemps, ce qui forme la base d’un 100-bagger.

Une préférence pour les petites entreprises : il est plus simple pour une entreprise de passer de $100 millions à $10 milliards de capitalisation boursière, que de passer de $100 milliards à $10 000 milliards.

Une préférence pour les propriétaires-opérateurs : deviens ‘partenaire’ avec les meilleurs PDG

Tu as besoin de temps : achète des actions et laisse-les dormir 10 ans.

Tu as besoin de bons filtres : pour t’isoler du bruit externe et des fluctuations quotidiennes des marchés

La chance aide : personne ne peut prédire l’avenir, et parfois des choses inattendues voire improbables surviennent. Il faut simplement l’accepter.

Tu devrais être un vendeur réticent : pour citer Philip Fisher, “Si le travail a été correctement fait lors de l'achat d'une action, le moment de la vendre est – presque jamais.”

Le temps est l'ami des entreprises exceptionnelles et l'ennemi des médiocres.

Warren Buffett

🐦 Le tweet de la semaine

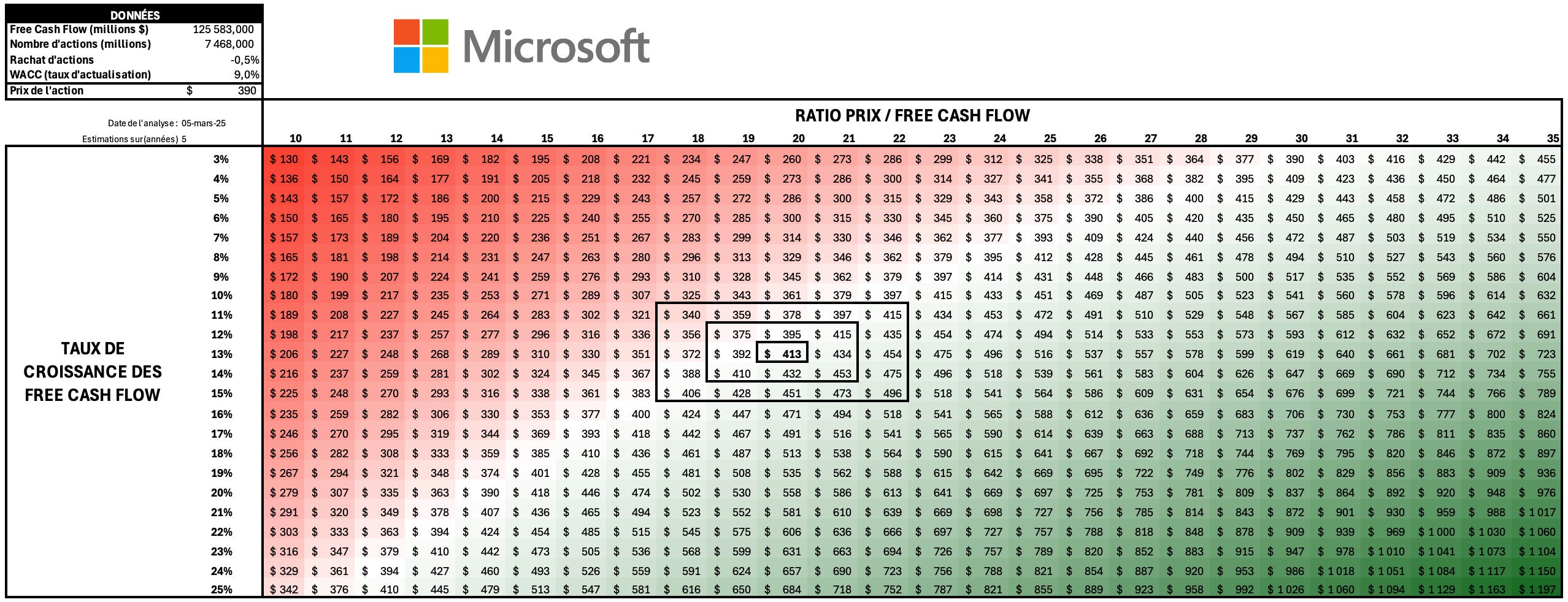

📊 Le juste prix : Microsoft (MSFT)

Microsoft est une entreprise technologique mondiale spécialisée dans le développement de logiciels, de services cloud et de solutions matérielles. Son produit phare, le système d'exploitation Windows, est largement utilisé, tandis que sa division cloud Azure connaît une croissance rapide.

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonction des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / OCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Étant donné les investissements massifs récents, utiliser les free cashflow peut donner une vision biaisée : ces fortes dépenses en investissements réduisent les FCF actuels, mais avec l’objectif qu’ils augmentent encore plus fortement par la suite. Je vais donc baser mon estimation sur les cash-flow opérationnels.

Croissance des cash flow opérationnels

Historiquement, le CAGR (Taux de Croissance Annuel Composé) se situe autour de 15 % sur 10 ans et 17,5 % sur 5 ans.

Je pense que Microsoft peut raisonnablement augmenter ses OCF de 13 % par an sur les 5 prochaines années.

Ratio Prix / OCF

Historiquement sur 10 ans, le ratio Prix / OCF se situe habituellement entre 10 et 30.

Le ratio médian sur 10 ans est de 21, et sur 5 ans de 26.

Je pense qu’un ratio de 20 semble très prudent (qui correspond au plus bas en 2022).

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 413 $. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 375 $ et 453 $.

Ce qui correspondrait à un prix de l’action dans 5 ans de 635 $, soit +63 % ou un CAGR d’environ 10,25 %

Le ratio P/OCF actuel de 23 suggère que le prix actuel de 390 $ “anticipe” une croissance des bénéfices de seulement 8,5 % par an.

Les prix-cibles des analystes (dans 1 an) se situent entre 429 $ et 682 $, avec une moyenne autour de 513 $.

Graphiquement, l’action Microsoft évolue dans un canal haussier depuis 2020.

A plus court-terme, l’action est au même niveau qu’en janvier 2024, et semble “tester” le niveau de support horizontal autour des 385 $. J’ai personnellement déjà renforcé ma position en achetant 2 actions à 392 $, mais à présent je patiente, étant donné l’incertitude géopolitique récente…

Gagne du temps dans tes analyses avec Stock Unlock, mon outil favori pour analyser en profondeur les finances des entreprises, suivre la performance de mon portefeuille et dénicher des entreprises de qualité !

Profite de 10 % de réduction sur ton abonnement Stock Unlock la première année en passant par le lien d’affiliation ci-dessous :

Stock Unlock est une plateforme de recherche et d'analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

💬 La citation de la semaine

Au cours de votre vie d’investisseur, des événements, bons ou mauvais, que personne n’a vus venir, vont se produire. Plutôt que de jouer aux devinettes, concentrez-vous sur les opportunités qui s’offrent à vous. Et il y a toujours, sur tous les marchés, de nombreuses opportunités. Oui, toujours !

Chris Mayer

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Get 100x return, with Chris Mayer (YouTube)

Une interview de 45 min de l’auteur de 100 baggers, Christopher Mayer. La vidéo est d’ailleurs disponible (en anglais évidemment) sur la chaîne YouTube de We Study Billionaires, que je recommande également !

🔚 C’est tout pour aujourd’hui !