Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : “Le prix est ce que vous payez, la valeur est ce que vous obtenez”

🐦 Le tweet de la semaine

💬 La citation de la semaine

🤩 L’image de la semaine

🛠 La ressource de la semaine : The little book of valuation, par Aswath Damodaran

Vous êtes désormais 2114 autour du Buffet Finances ! Merci à tous de me lire ❤️

⚠️ Cette publication est longue, je te conseille donc de la lire directement dans l’application Substack 😉

💭 Mon grain de sel : “Le prix est ce que vous payez, la valeur est ce que vous obtenez”

Cette célèbre phrase de Warren Buffett résume un concept crucial mais trop souvent ignoré par les investisseurs débutants : une partie de la performance future dépend du prix auquel vous achetez vos actions.

Pour bien investir en bourse, il ne suffit pas d’aimer la qualité d’une entreprise ou d’anticiper sa croissance. Il faut savoir si le prix payé reflète – ou non – sa véritable valeur. Certains outils existent, qui permettent d’estimer cela (même si comme tu vas le voir, ce n’est en aucun cas une méthode infaillible !).

J’avais déjà évoqué le principe de la valorisation dans une newsletter l’an passé (ci-dessus), je t’invite à la lire si ce n’est pas déjà fait !

Dans cette première newsletter d’une série consacrée à la valorisation, je vais présenter les grands principes, et expliquer pourquoi la méthode dépend du stade de maturité de l’entreprise.

Pourquoi parler de valorisation ?

Acheter une action revient à devenir copropriétaire d’une entreprise. La question essentielle n’est pas seulement “Cette entreprise va-t-elle croître ?”, mais “Combien vaut cette croissance aujourd’hui ?”.

La valorisation est donc le pont entre ce que l’entreprise produira demain et ce que vous payez aujourd’hui. C’est elle qui permet d’éviter de surpayer une histoire séduisante… ou de passer à côté d’une pépite sous-cotée.

Les deux grandes approches de la valorisation

1. L’approche intrinsèque

Elle consiste à estimer la valeur économique réelle d’une entreprise en actualisant les flux de trésorerie futurs (cash-flows). Buffett la résume simplement : “La valeur d’une entreprise est la somme de l’argent qu’elle générera dans le futur, actualisée à aujourd’hui.”

Un euro demain vaudra moins qu’un euro aujourd’hui, à cause de l’inflation, de l’argent que l’on pourrait placer ailleurs et de l’incertitude future. Actualiser les cashflows revient donc à convertir ces montants futurs en leur valeur d’aujourd’hui, via un taux qui reflète à la fois l’inflation, le coût du capital et le risque.

Le Discounted Cash Flow (DCF) en est l’outil phare (qui méritera sa propre newsletter complète 😉). Il t’oblige à réfléchir à :

la croissance future,

les marges,

le coût du capital (taux d’actualisation).

Aswath Damodaran – souvent surnommé le « pape de la valorisation » – rappelle que “Valuation is not a science or an art, it’s a craft.” En d’autres termes, c’est un savoir-faire : un mélange de rigueur, d’hypothèses cohérentes et de jugement.

2. L’approche relative

Plutôt que de projeter les flux de trésorerie, on compare une entreprise à ses pairs, notamment avec des ratios : P/E (prix/bénéfices), P/S (prix/chiffre d’affaire), EV/EBITDA (valeur d’entreprise/EBITDA), etc…

Cette méthode est rapide et utile quand :

l’entreprise est dans un secteur bien établi,

les bénéfices sont stables,

on cherche à vérifier si le marché valorise correctement une société par rapport à ses concurrentes.

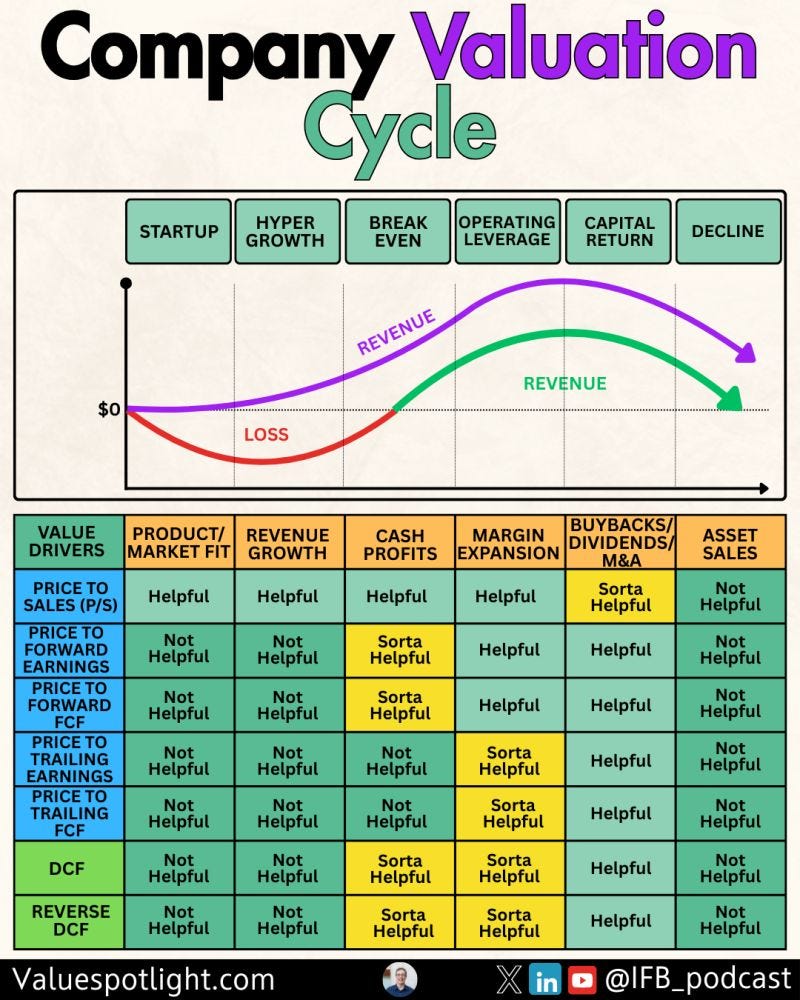

Le cycle de vie d’une entreprise : la clé pour choisir la bonne méthode

Toutes les entreprises ne se ressemblent pas : leur stade de maturité influence les flux financiers et donc la méthode de valorisation.

On peut schématiquement distinguer plusieurs phases :

Startup : souvent en perte, en quête d’un produit/market fit.

Hyper-croissance : revenus qui explosent mais profits encore incertains.

Break-even : l’entreprise atteint l’équilibre.

Operating leverage : la rentabilité s’améliore rapidement.

Capital return : génération de cash, dividendes, rachats d’actions.

Déclin : activité en baisse, ventes d’actifs.

À chaque étape, les “sources” principales de valeur changent : au début on surveille surtout la croissance des ventes, plus tard la capacité à générer du cash, et enfin la distribution de ce cash aux actionnaires. C’est pourquoi la valorisation d’une startup n’a rien à voir avec celle d’un géant mature du S&P 500.

Dans les prochaines semaines, nous plongerons dans chaque phase : comment analyser une société en hyper-croissance, puis une entreprise en plein levier opérationnel, et enfin une société « vache à lait » qui rend du capital à ses actionnaires.

Pièges fréquents et bonnes pratiques

Prix ≠ valeur : le marché peut être euphorique ou déprimé.

Attention aux extrapolations : une croissance rapide aujourd’hui ne signifie pas une croissance éternelle.

Marge de sécurité : chère à Buffett et Munger, elle consiste à n’investir que si l’écart entre prix et valeur estimée est suffisamment large.

Les chiffres ne disent pas tout : l’un des principaux dangers de faire des valorisations est justement le sentiment d’obtenir à la fin un chiffre précis, en ayant suivi une méthode relativement rigoureuse. Attention à ne pas tomber dans l’excès de confiance dans la méthode !

Conclusion

La valorisation n’est pas une formule magique, mais un cadre qui oblige à poser les bonnes questions : combien l’entreprise peut-elle réellement générer de cash, et à quel coût du capital ?

👉 Dans le prochain numéro, je parlerais du cas le plus délicat à valoriser : les entreprises en hyper-croissance, souvent sans profits mais riches en promesses.

🐦 Le tweet de la semaine

💬 La citation de la semaine

« Einstein avait raison à propos de la relativité, mais même lui aurait eu du mal à appliquer l’évaluation relative sur les marchés boursiers actuels. »

Aswath Damodaran

🤩 L’image de la semaine

🛠 La ressource de la semaine : The little book of valuation, par Aswath Damodaran

The Little Book of Valuation (2011) est un livre d’Aswath Damodaran, professeur de finance à l’Université de New York, considéré comme une référence mondiale de la valorisation.

Dans ce livre, il propose une méthode accessible pour estimer la valeur d’une entreprise, qu’il s’agisse d’une start-up en forte croissance ou d’un groupe mature. L’auteur y explique de manière simple :

les principes clés du Discounted Cash Flow (DCF),

l’usage des méthodes comparables (multiples de marché),

et comment ajuster ces approches selon le cycle de vie d’une société.

L’ouvrage est volontairement pédagogique et concret, avec des exemples chiffrés et des “règles au doigt mouillé” qui aident les investisseurs individuels à appliquer la valorisation sans être des experts en finance d’entreprise.

Gagne du temps dans tes analyses avec Stock Unlock, mon outil favori pour analyser en profondeur les finances des entreprises, suivre la performance de mon portefeuille et dénicher des entreprises de qualité !

Profite de 10 % de réduction sur ton abonnement Stock Unlock la première année en passant par le lien d’affiliation ci-dessous :

Stock Unlock est une plateforme de recherche et d'analyse. Tous les investissements comportent des risques. Vous devez effectuer vos propres recherches. Les performances passées ne garantissent pas les résultats futurs. Aucun contenu ici présent ne constitue un conseil en investissement.

🔚 C’est tout pour aujourd’hui !

Au top cet article ! Super important de comprendre ça quand on commence en bourse.