Combien vaut ma boulangerie ?

#21 : Celui qui estimait la valeur des entreprises

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Tu m’achètes ma boulangerie ?

🐦 Le tweet de la semaine

📚 3 min pour comprendre : Pourquoi utiliser les ratios de valorisation n’est pas génial pour les entreprises en forte croissance

💬 La citation de la semaine

📊 Le juste prix : Nvidia (oui, j’ai osé…)

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Macrotrends.net

PS : On accueille 30 nouveaux membres : on est désormais 664 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon grain de sel : Tu m’achètes ma boulangerie ?

Aujourd’hui, je veux reprendre les bases pour que tu comprennes vraiment - avec un exemple simple pourquoi une action en Bourse a de la valeur.

Imagine que je possède une boulangerie.

Chaque année, je vend 100 000 € de baguettes, croissant et pains au chocolat (ou chocolatine, comme tu préfères, je ne veux pas de conflit ! 😄 ). Et je dépense 90 000 € pour produire tout ça : ce qui me laisse 10 000 € de bénéfices par an.

Mais voilà : je voudrais te la vendre, ma boulangerie. Et je voudrais savoir combien TOI tu serais prêt à payer pour la racheter.

Disons que tu m’en offres 10 000 €. Est-ce que c’est une bonne affaire pour toi ?

En divisant le prix que tu as payé pour ma boulangerie (10 000 €) par les bénéfices annuels (10 000 €), on obtient ce qu’on appelle le ratio Prix / Bénéfices (ou en anglais, P/E ou PER : Price to Earnings Ratio) : ici, le PER est donc de 1.

Est-ce que c’est bien ? Trop haut ? Trop bas ?

Une autre façon d’estimer ça est de “retourner” la division, pour accéder au rendement (autrement dit, le retour sur investissement, en pourcentage) = Bénéfices / Prix d’achat

Donc ici : 10 000 € / 10 000 € = 100 %

En résumé : BRAVO, tu obtiendrais un retour sur investissement de 100 % ! Plutôt simple à comprendre avec cet exemple : il suffirait d’un an pour toucher les 10 000 € de bénéfices produits par la boulangerie, et rembourser ton achat.

Bon. Si c’est une trop bonne affaire pour toi, c’est que c’est mauvais pour moi. Je ne vais donc logiquement pas accepter de te vendre ma boulangerie pour 10 000 €.

Et si on disait… allez, 1 million € ?

Dans ce cas-là, le PER serait de 1 000 000 € / 10 000 € = 100

Et ton retour sur investissement de seulement 1 %.

Pas une super affaire pour toi, quand tu peux placer cet argent dans des classes d’actifs moins risqués que ma boulangerie, par exemple des obligations qui rapportent environ 4 % par an…

Bon, okay. Tu ne vas pas acheter ma boulangerie pour 10 000 €, ni pour 1 million €. J’imagine que tu cherches quand même un bon retour sur investissement (supérieur aux obligations), disons 10 % ?

Dans ce cas-là, il faudrait que tu achètes ma boulangerie pour 100 000 € (puisque 10 000 € / 100 000 € = 10 %)

Dans le jargon boursier, on dira que ma boulangerie est valorisée “10 fois les bénéfices”, avec un PER de 10. Si les bénéfices ne changent pas, il te faudra donc 10 ans pour “rembourser” ton achat à partir des bénéfices.

Cet exemple très simplifié permet de comprendre pourquoi les actions en Bourse ont de la valeur. Dans mon exemple, tu voulais acheter 100 % de ma boulangerie. Un actionnaire fait la même chose, mais n’en détient qu’un petit pourcentage puisque l’entreprise est “divisée” en actions.

En possédant une partie de l’entreprise via des actions, tu peux donc légitimement profiter des bénéfices de l’entreprise. Si une entreprise produit des bénéfices (ou qu’on pense qu’elle en produira dans le futur), elle a de la valeur pour ses propriétaires (i.e., ses actionnaires).

Et si les bénéfices augmentent ?

Jusqu’à présent, mon exemple était hyper-simplifié. Mais imaginons qu’en fait, ma boulangerie soit capable d’augmenter ses bénéfices de 20 % chaque année.

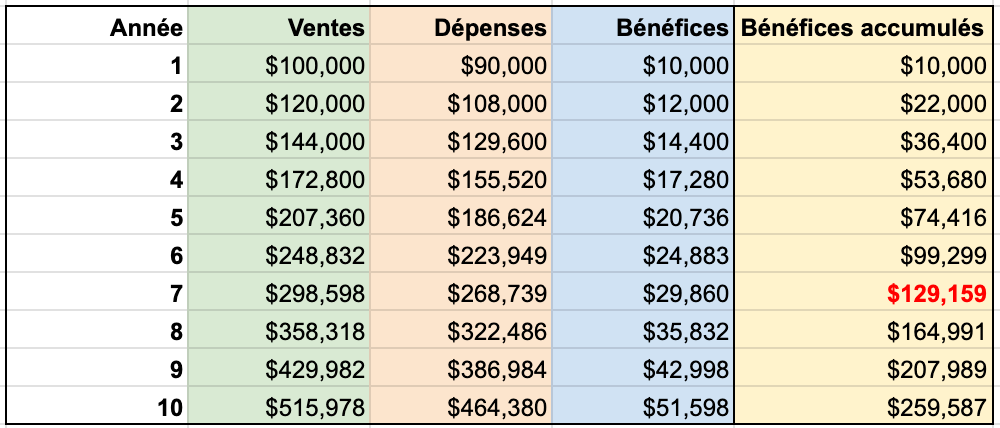

Voilà par exemple à quoi ressemblerait l’évolution du compte de résultat :

Si on fait l’hypothèse que le PER ne bougera pas et restera égal à 10, combien vaudrait la boulangerie dans 5 ans ?

Réponse : 207 360 €

Pourquoi ? Par ce que ma boulangerie aura produit 20 736 € de bénéfices après 5 ans : en multipliant ce chiffre par le PER de 10, on obtient la valorisation de ma boulangerie dans 5 ans (en suivant ces hypothèses !).

C’est un concept fondamental et très simple pour investir en Bourse : quand les bénéfices d’une entreprise augmentent, la valeur de l’entreprise augmente également.

Le “rendement sur coût” serait alors de 20 736 € (bénéfices après 5 ans) / 100 000 € (prix d’achat de la boulangerie) = 20,74 %

Et puisque les bénéfices augmentent chaque année, il ne te faudrais pas 10 ans pour “rembourser” ton achat, mais seulement 7 ans (cf tableau ci-dessous).

En Bourse, on parle aussi du “forward P/E”, c’est-à-dire le ratio de valorisation entre le prix de l’action actuel et les bénéfices futurs (estimés). Dans mon exemple, le forward P/E serait donc : 100 000 € / 12 000 € = 8.33

Et si le PER augmente ?

Enfin, dernier scénario : imaginons que, au vu des excellentes performances, le ratio de valorisation PER augmente pour passer à 15 après 5 ans : la valeur de l’entreprise serait donc de 20 736€ * 15 = 311 040 €

Soit 3x plus que lors de l’achat !

Exemple pour finir avec ma boulangerie : si au lieu de passer à 10, le PER tombe à 5, la valeur de la boulangerie après 5 ans serait de seulement : 20 740 € * 5 = 103 700 €. Autrement dit, malgré une croissance des bénéfices de 20 %, la valeur de l’entreprise serait similaire après 5 ans.

Ce dernier exemple illustre l’importance de combiner à la fois croissance des bénéfices ET croissance des ratio de valorisation pour démultiplier les gains en Bourse.

Ou plus exactement : d’être très attentif à ne pas acheter une entreprise à un ratio trop élevé, sous peine de voir les potentiels gains futurs augmenter moins vite, voir diminuer (!) même si les bénéfices augmentent.

🐦 Le tweet de la semaine

📚 3 min pour comprendre : Pourquoi utiliser les ratios de valorisation n’est pas génial pour les entreprises en forte croissance

Résumé

Le ratio Prix / Bénéfices (PER) permet une estimation globale de la valorisation d’une entreprise en fonction de ses bénéfices, et de leur croissance.

Mais pour les entreprises à très forte croissance, ce ratio est très limité.

Utiliser un “forward ratio”, qui prend en compte les bénéfices futurs (plutôt que les bénéfices passés) permet parfois d’obtenir une meilleure estimation. Le risque étant que ces estimations ne sont jamais garanties !

Dans l’exemple précédent, tu as vu deux choses :

Si les bénéfices restent stables : le rendement est de 10 % (PER = 10), et il faudra 10 ans pour “rembourser” l’achat de la boulangerie grâce aux bénéfices accumulés.

Si les bénéfices augmentent de 20 % par an : le rendement à l’achat est toujours de 10 %, mais le rendement sur coût après 5 ans sera de 20,74 %. Et il ne faudrait plus que 7 ans pour “rembourser” l’achat grâce aux bénéfices accumulés.

On peut alors se poser la question : est-ce que ce serait rentable d’acheter la boulangerie un peu plus cher ? Par exemple, 200 000 € au lieu de 100 000 € ?

En refaisant les calculs, on voit vite que :

Si les bénéfices restent stables : le rendement est de 5 % (PER = 20)

Si les bénéfices augmentent de 20 % par an : le rendement sur coût après 5 ans est de 10,37 % (PER = 20)

Ce qui ne serait franchement pas si mal !

Mais on va changer quelques paramètres, et pousser le raisonnement à fond : disons que tu me l’achète pour 500 000 € :

Si les bénéfices restent stables : le rendement sera de 2 % (PER = 50)

Pas top…

SAUF QUE… tu avais un plan pour augmenter la croissance des bénéfices : maintenant, les bénéfices ne vont pas augmenter de seulement 20 % par an, mais de 40 % ! Et dans ces cas-là, mieux vaut utiliser un “forward ratio”, qui prend en compte l’estimation des bénéfices FUTURS de l’entreprise.

Dans ce scénario, les bénéfices après 5 ans seraient donc égaux à : 10 000 €* (1+0,40)^5 = 53 782 €

Donc le rendement sur coût après 5 ans serait : 53 782 € / 500 000 € = 10,75 %

Autrement dit : en ayant payé beaucoup plus cher (500k € vs. 200k €), tu obtiendrais un rendement sur coût similaire après 5 ans, autour des 10 % : car malgré la plus forte valorisation au départ (PER de 50 vs. 20), la CROISSANCE des bénéfices était également beaucoup plus forte.

Pour résumer : un PER élevé n’est pas forcément “mauvais” si les bénéfices présentent une croissance suffisante pour le justifier.

Et c’est bien ça le problème avec les entreprises à forte croissance : il est souvent TRÈS difficile d’estimer correctement leur croissance future. Tu peux donc facilement te retrouver à payer ‘trop cher’ (en terme de valorisation) pour une croissance en-dessous des attentes.

💬 La citation de la semaine

/ X")

Je ne suis pas devenu riche en achetant des actions avec un ratio Prix / Bénéfices élevé en plein “booms” spéculatifs fous, et je ne vais pas changer.

Charlie Munger

📊 Le juste prix : Nvidia

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 20 et 50 % (même en arrêtant l’analyse en 2022, avant l’explosion des free cash flow).

Je pense que Nvidia a les moyens de voir ses FCF augmenter d’au-moins 20 % par an sur les 5 prochaines années, au vu de son avance dans le secteur et de ses perspectives à moyen-terme.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF médian se situe autour de 50.

Mais sur les 5 dernières années, la valeur grimpe à plus de 70.

Si Nvidia continue d’avoir une forte croissance (même à “seulement” 20 %), je pense qu’un ratio de 50 semble correct.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 130 $, pile sur le prix actuel. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 101 $ et 164 $.

Ce qui correspondrait à un prix de l’action dans 5 ans de 228 $, soit +75 % ou un CAGR d’environ 12 % (logique : cela correspond au taux d’actualisation, et le ‘prix cible’ est égal au prix actuel).

Graphiquement, le prix est proche de ses plut hauts historiques. On peut identifier deux zones de supports horizontaux autour des 116 $ puis des 100 $.

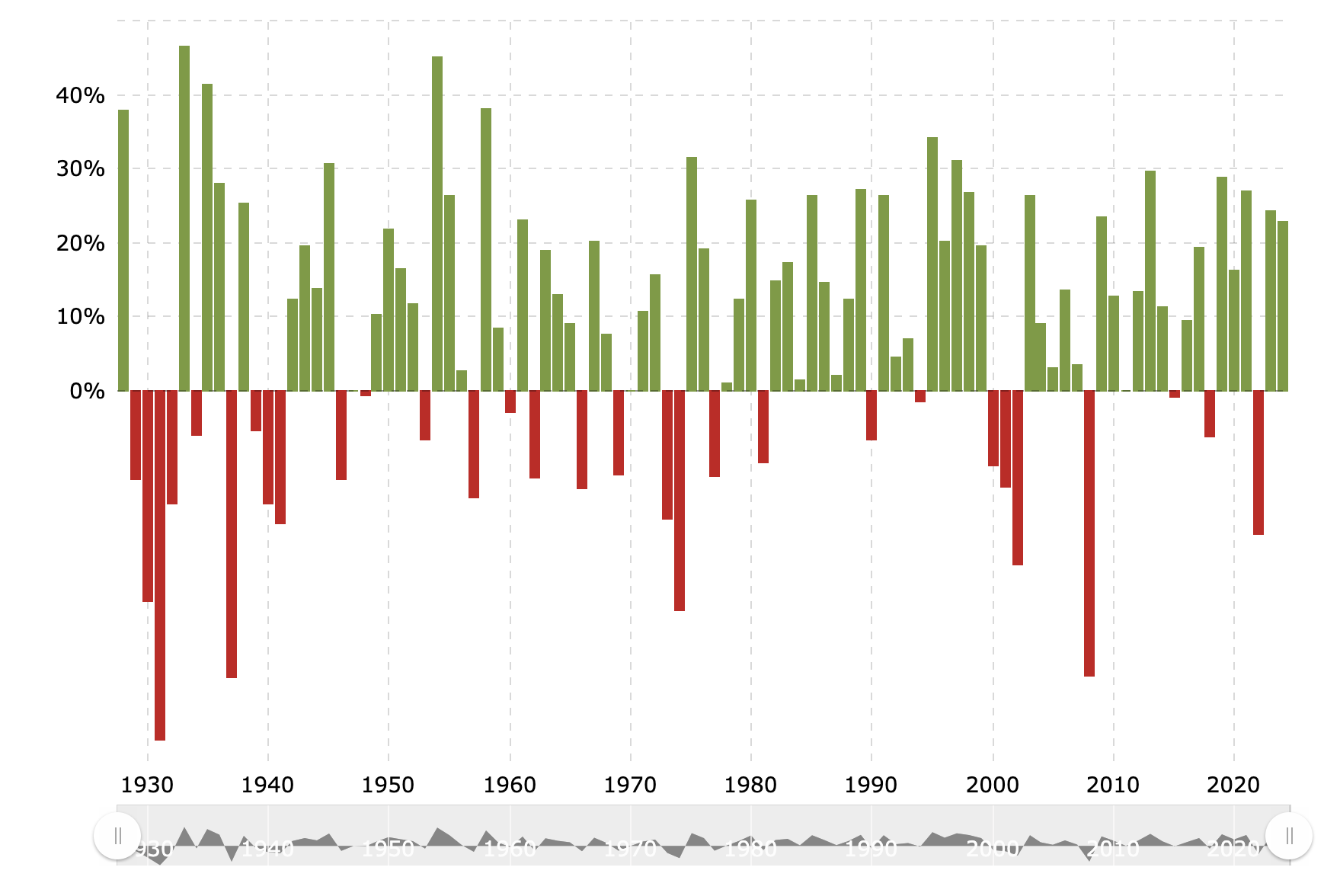

🤩 Une image vaut mille mots

Évolution du P/E ratio de l’indice américain S&P 500 depuis 1928.

Les bandes grises verticales correspondent aux récessions.

Actuellement, le ratio est proche de 30, ce qui est dans la fourchette haute historiquement.

D’un autre côté, les perspectives des bénéfices futurs des leaders du marché américain - principalement issu du secteur tech - sont également très élevés, probablement plus haut que lorsque le top du S&P 500 était majoritairement composé d’entreprises industrielles…

🛠 Une ressource vraiment utile : Macrotrends.net

Ce site web regorge de données intéressantes sur l’économie américaine, comme par exemple :

l’historique des taux d’intérêt

l’historique des rendements du S&P 500 ou du NASDAQ (cf image ci-dessous)

l’historique du PER du S&P 500 (cf. “Une image vaut mille mots”)

et beaucoup, beaucoup d’autres données !

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :