🦁 C'est l'histoire de la viiie (des entreprises)

#19 : Celui qui voyait son entreprise naître, grandir, et mourir

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Comprendre le cycle de vie d'une entreprise pour mieux investir

🐦 Le tweet de la semaine

📚 3 min pour comprendre : Comment valoriser une entreprise selon son stade

💬 La citation de la semaine

📊 Le juste prix : Costco

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Hugo - IQ Invest

PS : On accueille 26 nouveaux membres : on est désormais 615 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon grain de sel : Comprendre le cycle de vie d'une entreprise pour mieux investir

Investir en Bourse, ce n’est pas essayer de deviner si la jolie courbe du prix de l’action va monter ou descendre.

Investir en Bourse, c’est investir dans des entreprises. Certaines n’existaient pas il y a quelques années. Certaines sont là depuis plus d’un siècle. Certaines ont disparues.

Une entreprise est vivante.

Comme un être humain, une entreprise naît, vit, puis éventuellement, finit par disparaitre.

De la même façon qu’un enfant ne fait pas les mêmes activités qu’un jeune adulte ou qu’une personne âgée, une entreprise “jeune” ne va pas avoir la même activité, les mêmes risques, ni le même potentiel qu’une entreprise plus mature établie depuis des décennies. La façon de valoriser les entreprises sera également fortement dépendante de leur “âge” - pas forcément en nombre d’années, mais par rapport à leur position dans leur “cycle de vie”.

Le cycle de vie d'une entreprise

TOUTES les entreprises passent par plusieurs phases de développement. Chaque phase présente des caractéristiques distinctes qui influencent leur croissance, leur rentabilité et leur valorisation.

Création (Startup)

Tout commence souvent avec une idée novatrice, par un fondateur ou une petite équipe déterminée à résoudre un problème spécifique. C’est le moment où l’entreprise est à la recherche de financement initial, que ce soit via des fonds propres, des business angels, ou du capital-risque (des personnes ou des fonds qui obtiennent des parts de l’entreprise).Les startups sont marquées par des innovations de rupture et un fort potentiel de croissance, mais également à un risque d’échec plus élevé. Il faut prouver la viabilité du produit ou service, tout en faisant face aux incertitudes liées à la concurrence, à la régulation et aux besoins du marché.

Exemples : Doctolib ; Qonto ; Finary

“Quand tu vois une startup qui a ‘réellement’ un chiffre d’affaire / Est-ce possible d’apprendre ce pouvoir ?” Croissance (Scale-up)

À ce stade, l’entreprise a validé son modèle économique et son produit. Elle est passée du stade de simple idée à une structure en pleine expansion, cherchant à s’imposer sur son marché. Le besoin en financement reste important, mais il est souvent plus facile à obtenir grâce aux preuves de concept et aux premiers succès commerciaux.Les entreprises en croissance se concentrent sur l’acquisition de parts de marché, l'optimisation de la distribution, et parfois l'expansion internationale. Pour toi en tant qu’investisseur, il s'agit d'une phase où les perspectives de croissance sont encore importantes, mais avec moins d'incertitudes par rapport à la phase de création.

Attention quand même, car le besoin d'investissement et la pression sur les ressources humaines peuvent entraîner des défis majeurs.

Exemples : Amazon (années 2000) ; Duolingo ; Tesla

1998 : “Je vends des livres” / 2017 : “Je vends tout ce que je veux, putain” Maturité

L’entreprise est désormais un acteur bien établi, avec une présence solide sur son marché. Ses produits ou services sont largement reconnus, et ses revenus se stabilisent, voire augmentent progressivement mais à un rythme plus modéré. C’est également la phase où l'entreprise optimise ses processus internes, améliore sa rentabilité, et cherche parfois à diversifier son offre.Pour toi en tant qu’investisseur, les entreprises en phase de maturité représentent souvent une option plus stable, avec des dividendes potentiels et un risque plus modéré. En revanche, les perspectives de croissance sont plus limitées, et l'innovation peut être moins présente.

Exemples : Apple (sujet à discussion) ; Visa ; Coca-Cola ; TotalEnergies

L’innovation chez Coca-Cola : de nouveaux goûts ! 😅 Déclin ou Renouveau

Face aux changements des besoins des consommateurs, aux évolutions technologiques ou à l'émergence de nouveaux concurrents, une entreprise peut se retrouver en phase de déclin. Ses produits ou services ne correspondent plus aussi bien aux attentes du marché, et elle commence à perdre des parts de marché.À ce moment-là, l’entreprise doit choisir entre deux voies : le renouveau ou le déclin. L’innovation, la diversification ou même une refonte de son modèle économique peuvent permettre à l’entreprise de se réinventer et de repartir sur une nouvelle phase de croissance. En revanche, si elle échoue à s’adapter, le risque de disparition devient réel.

Exemples : Kodak (années 2000-2010), qui n’a pas su s’adapter, tout comme Blockbuster (location de cassettes vidéos) ; à l’inverse, Netflix a su changer son modèle pour s’adapter

Les grandes étapes de Netlfix

Comment identifier le stade d'une entreprise ?

Identifier le stade d’évolution d’une entreprise est essentiel pour ajuster sa stratégie d’investissement. Voici quelques indicateurs qui peuvent aider à reconnaître à quelle phase du cycle de vie se trouve une entreprise.

1. Croissance des revenus et des bénéfices

La trajectoire des revenus et des bénéfices est l’un des indicateurs les plus clairs pour comprendre à quelle étape se situe une entreprise.

Phase de croissance rapide (Scale-up) : Une entreprise dans cette phase enregistre une augmentation rapide de ses revenus. Elle investit massivement dans l’acquisition de clients et l’expansion de son marché, même si cela se fait à perte. Les bénéfices peuvent encore être limités, car les ressources sont concentrées sur la croissance.

Phase de maturité : Lorsque les revenus se stabilisent et que les bénéfices deviennent réguliers, cela indique souvent que l’entreprise a atteint un stade plus mature. Les parts de marché sont consolidées, et la croissance est plus progressive et plus facile à prévoir (même si ce n’est jamais totalement exact). Par exemple, personne ne s’attend à ce que Coca-Cola ait une croissance du chiffre d’affaire de 25 % par an !

Phase de déclin : Une baisse des revenus, combinée à une chute des bénéfices, peut signaler qu’une entreprise est en phase de déclin, ayant du mal à maintenir sa part de marché face à la concurrence ou aux évolutions technologiques.

2. Innovation et dépenses en recherche et développement (R&D)

L’innovation est un moteur clé à différentes étapes de la vie d’une entreprise.

Phase de création et de croissance : Les entreprises en démarrage ou en phase de croissance investissent souvent une part importante de leurs ressources dans la R&D pour développer de nouveaux produits ou améliorer leurs services existants. Ces investissements permettent à l’entreprise de rester compétitive et de capter des parts de marché.

Phase de maturité : Les entreprises matures tendent à réduire leur part d’investissement en R&D, se concentrant plutôt sur l’optimisation des produits existants et la rentabilité.

Phase de renouveau : Une entreprise en déclin pourrait chercher à se réinventer en renouvelant ses efforts d’innovation pour trouver un nouveau souffle et stimuler la croissance.

3. Endettement et cash-flow

La gestion de la dette et du flux de trésorerie est cruciale pour déterminer la stabilité et la viabilité financière d’une entreprise.

Phase de création ou de croissance : Les entreprises en démarrage peuvent s’endetter pour financer leur expansion. Un cash-flow négatif est courant dans ces phases, car l’argent est réinvesti dans la croissance à long terme. Tant que les revenus suivent une trajectoire ascendante, cette situation est souvent acceptable en tant qu’investisseur.

Phase de maturité : Les entreprises matures gèrent mieux leurs dettes et disposent d’un cash-flow plus stable et positif. Elles utilisent ce flux pour financer leurs opérations, verser des dividendes, ou racheter des actions.

Phase de déclin : Les entreprises en difficulté accumulent souvent des dettes sans pouvoir générer suffisamment de cash-flow pour couvrir leurs obligations. Une hausse de l’endettement sans perspective de redressement peut être un signe clair d’une phase de déclin, mettant l’entreprise dans une situation de risque accru.

Quel stade choisir ?

Il n’existe pas de règles explicites, mais en général, on considère que les entreprises matures sont idéales si tu cherches de la stabilité et un rendement prévisible (dividendes réguliers, faible volatilité).

Même si elles peuvent paraître attirante, avec de potentiels gains relativement rapides, les startups sont beaucoup plus risquées (notamment si tu débutes).

Si tu es un investisseur plus expérimenté, tu peux choisir d’investir dans des entreprises à différents stades de leur cycle de vie pour diversifier ton risque.

C’est ce que je fais en partie, en gardant environ 20 % de mon portefeuille sur des entreprises en phase de forte croissance (souvent des “mid-cap”, avec une capitalisation boursière autour de 10 Mds $), et le reste dans des entreprises plus matures mais qui présente encore un fort potentiel de croissance (Microsoft, Visa, MSCI…)

CONCLUSION

La valorisation d'une entreprise n'est jamais figée. Elle est en perpétuelle évolution tout au long de son cycle de vie. Chaque phase — de la création à la maturité, en passant par la croissance ou le déclin — présente des dynamiques et des opportunités spécifiques. Il est important de se rappeler aussi que les cycles de vie ne sont pas linéaires : une entreprise peut passer du stade Mature puis retourner en phase de Croissance par exemple.

Connaître ces étapes doit te permettre de mieux comprendre les risques et les potentiels de chaque entreprise afin de prendre des décisions plus éclairées. En ajustant ta stratégie en fonction de la position d'une entreprise dans son cycle de vie, tu peux potentiellement optimiser tes rendement tout en minimisant les risques.

Je t’encourage à analyser attentivement les entreprises que tu suis ou que tu as déjà en portefeuille !

A quel stade de développement se trouvent-elles ?

Est-ce que ta stratégie d’investissement est bien adaptée à leur situation actuelle ?

Si une entreprise est en phase de “démarrage”, es-tu prêt à accepter les risques élevés en échange d’un potentiel de croissance important ?

Si elle est en phase de maturité, cherche-tu à sécuriser des rendements plus stables, par exemple sous forme de dividendes ?

Es-tu préparé à soutenir une entreprise en phase de renouveau, pariant sur sa capacité à se réinventer ?

🐦 Le tweet de la semaine

📚 3 min pour comprendre : Comment valoriser une entreprise selon son stade

Résumé

La valorisation est une étape importante quand on investit dans des entreprises, afin d’éviter de payer trop cher : même la meilleure entreprise du monde ne se paye pas un prix infini.

Les entreprises ne se valorisent pas de la même manière en fonction d’où elles en sont dans leur cycle de vie.

Phase de création (Startup)

Caractéristiques principales :

Entreprises jeunes, souvent non rentables, qui se concentrent sur l'innovation et la création de produits/services disruptifs.

Manque de revenus solides, mais forte promesse de croissance.

Souvent financées par des investisseurs en capital-risque ou des business angels.

Méthodes de valorisation :

1. Valorisation par le potentiel de marché

La méthode repose sur des projections des revenus futurs basées sur le potentiel de conquête du marché. Il est essentiel de comprendre la taille et la dynamique du marché cible.

2. Méthode des flux de trésorerie actualisés (DCF)

Puisque les startups génèrent souvent peu de revenus à court terme, la DCF valorise l’entreprise en tenant compte de la valeur présente des flux de trésorerie futurs attendus. Cette méthode repose BEAUCOUP sur des hypothèses de croissance, et je ne la favoriserait pas pour ce stade.

3. Méthode des multiples (comparables de marché)

Comparaison avec des entreprises similaires récemment financées ou vendues, basée sur des indicateurs comme les ventes ou le nombre d'utilisateurs actifs.

Risques et opportunités :

Risques : Échec du produit, compétition intense, burn rate élevé (consommation rapide de capital).

Opportunités : Retour sur investissement (ROI) potentiel très élevé si l’entreprise réussit à capturer une part significative du marché.

Exemple : Tesla (au début de sa création), valorisée principalement sur son potentiel à bouleverser l'industrie automobile avec les véhicules électriques.

Phase de croissance

Caractéristiques principales :

L’entreprise a prouvé son concept initial et commence à croître rapidement en termes de parts de marché, revenus et parfois bénéfices.

Phase marquée par des investissements massifs en expansion (infrastructure, personnel, marketing).

Méthodes de valorisation :

1. Méthode des multiples de chiffre d’affaires

Les entreprises en croissance sont souvent valorisées sur la base de leurs revenus futurs, en utilisant des multiples de chiffre d’affaires (par exemple, 5x ou 10x les revenus annuels). Plus la croissance est rapide, plus le multiple peut être élevé.

2. Analyse par comparables

Comparaison avec d’autres entreprises à forte croissance dans le même secteur. Les investisseurs examinent des sociétés similaires pour évaluer à quel multiple de vente ces entreprises se négocient.

3. Méthode des flux de trésorerie futurs

Bien que cette méthode soit également utilisée pour les startups, elle devient plus fiable dans la phase de croissance, car les bénéfices et free cashflow futurs sont plus prévisibles.

Risques et opportunités :

Risques : Les entreprises en croissance peuvent connaître des défis pour maintenir leur rythme de développement, comme des problèmes de gestion de la trésorerie ou l’épuisement des ressources humaines.

Opportunités : Si l’entreprise parvient à s’imposer dans son secteur, les bénéfices futurs peuvent être considérables.

Exemple : Amazon dans les années 2000, quand l’entreprise a commencé à se diversifier en dehors des livres et à dominer de nouveaux segments de marché.

Phase de maturité

Caractéristiques principales :

L’entreprise est bien établie, avec une part de marché dominante et des revenus stables.

Les bénéfices sont constants et l’entreprise peut commencer à verser des dividendes aux actionnaires.

Méthodes de valorisation :

1. Ratio cours/bénéfice (P/E) :

Le P/E est l’un des indicateurs les plus couramment utilisés pour valoriser les entreprises matures. Il mesure combien les investisseurs sont prêts à payer pour chaque dollar de bénéfice de l’entreprise.

2. Méthode des dividendes actualisés (DDM)

Pour les entreprises versant des dividendes réguliers, cette méthode valorise l’entreprise en fonction des flux futurs de dividendes, en les actualisant à leur valeur présente.

3. Évaluation par les flux de trésorerie disponibles

Comme dans la phase précédente, cette méthode devient plus fiable à mesure que les flux de trésorerie deviennent plus prévisibles.

Risques et opportunités :

Risques : Croissance plus lente, risques de saturation du marché ou de perturbation par des acteurs innovants.

Opportunités : Investissement plus sûr et stable, avec des rendements réguliers et moins de volatilité.

Exemple : Coca-Cola, une entreprise mature avec une part de marché stable, générant des bénéfices réguliers et versant des dividendes.

Phase de déclin ou renouveau

Caractéristiques principales :

L’entreprise connaît un ralentissement ou un déclin de ses revenus et profits. Cela peut être dû à une saturation du marché, des évolutions technologiques ou une concurrence accrue.

Certaines entreprises se réinventent ou pivotent pour s’adapter aux nouvelles réalités du marché.

Méthodes de valorisation :

1. Valorisation par liquidation

Lorsque l’entreprise est en déclin irréversible, elle peut être valorisée sur la base de la valeur de ses actifs en cas de vente ou de liquidation (terrains, bâtiments, brevets, etc.).

2. Valorisation par restructuration

Si l’entreprise se réinvente (nouveau modèle d'affaires, nouveaux produits), elle peut être valorisée sur la base de son potentiel à regagner du marché.

3. Méthodes basées sur le retournement

Les investisseurs spécialisés dans les retournements d’entreprises valorisent celles-ci en tenant compte de leur potentiel de redressement, souvent en fonction de la réduction des coûts et de l’optimisation de l’exploitation.

Risques et opportunités

Risques : Fort risque de pertes si l’entreprise échoue à se réinventer ou à survivre.

Opportunités : Pour les investisseurs capables d’anticiper un redressement, les retours peuvent être substantiels en cas de succès.

Exemple : Nokia, autrefois leader du marché des téléphones mobiles, qui a subi un déclin majeur avant de se recentrer sur les infrastructures de réseaux.

💬 La citation de la semaine

Les entreprises meurent parce que leurs dirigeants se concentrent sur l'activité économique de production de biens et de services, et ils oublient que la véritable nature de leurs organisations est celle d'une communauté humaine.

Arie de Geus

Dirigeant d'entreprise néerlandais, théoricien des affaires et auteur de The Living Company : Habits for Survival in a Turbulent Business

📊 Le juste prix : Costco

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

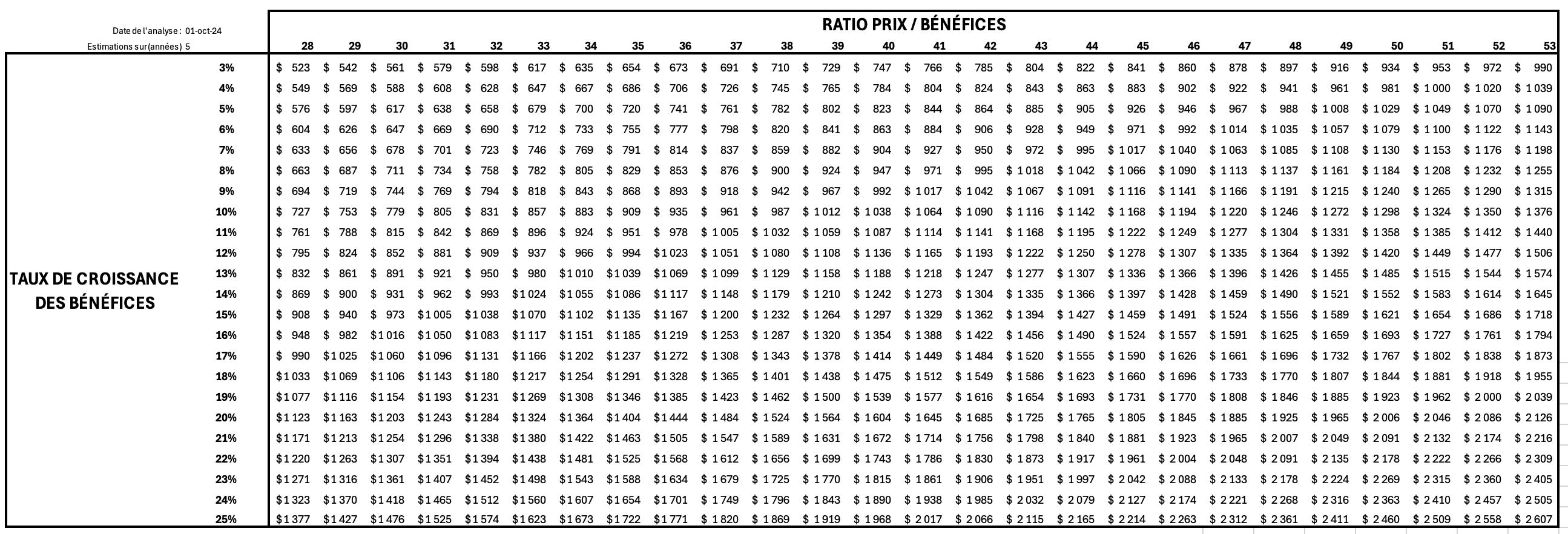

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

⚠ Je vais utiliser ici les bénéfices au lieu des free cashflow, car ils sont beaucoup moins volatile chez Costco, pour plusieurs raisons (Capex fluctuant en fonction du nombre de nouveaux magasins ; besoin en fonds de roulement qui varie ; etc…) ⚠

Croissance des bénéfices

Historiquement, la croissance annualisée des bénéfices est d’environ :

11 % sur 20 ans

13.5 % sur 10 ans

15 % sur 5 ans

Je pense que Costco peut continuer d’augmenter ses FCF d’au-moins 12 % par an sur les 5 prochaines années.

Ratio Prix / Bénéfices (PER)

Historiquement, le PER se situait :

2004-2014 : autour de 20-25

2015-2019 : autour de 25-30

depuis 2019 : au-dessus de 30, jusqu’à 56 (+ de 50 % d’augmentation en 5 ans !)

Je pense que les ratios actuels sont très élevés et laissent peu de place à l’erreur. Je préfère donc me baser sur un PER de 35 dans 5 ans, ce qui semble plus prudent et plus raisonnable, en phase avec les points bas fin 2022.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 677 $, soit 22 % en-dessous du prix actuel, dans un “cadre” allant de 540 $ à 839 $.

Depuis 2010, Costco se situe dans un canal haussier qui ne semble pas vouloir ralentir…

Plus récemment, il semble que le prix soit venu tester sans succès la résistance en Juillet, Août et Septembre. On voit clairement que mon estimation de “juste prix” est loin d’être atteinte. Si le prix baisse autour des 780 $ il est possible que j’envisage de commencer à investir dessus.

Pour l’instant, je patiente.

NOUVEAUTÉ 🎁

Je te partage ci-dessous une version légèrement différent de mon tableau de valorisation : ici, les prix ne sont pas “actualisés”, ils correspondent donc à la valeur potentielle de l’action dans 5 ans, en fonction des hypothèses choisies.

A toi de jouer ! Dis-moi ce que tu penses être le juste prix pour l’action Costco ⬇️

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Hugo - IQ Invest

Hugo propose sur sa chaîne YouTube IQ Invest (IQ pour Investing Quality) de nombreuses vidéos, notamment des analyses d’entreprises, en faisant une analyse qualitative, quantitative mais aussi une estimation de valorisation.

En 11 mois, il a déjà plus de 10k abonnés sur YouTube, signe de la qualité de son contenu ! Il est aussi présent sur Instagram, avec plus de 6000 abonnés.

Si cela ne suffisait pas, Hugo a développé une application web qui fait office de screener, watchlist, suivi de portefeuille, et accès à des analyses d’actions. Je ne suis pas personnellement inscris, puisque j’utilise d’autres outils (anglophones), mais ce qu’il développe pourrait être très intéressant, notamment si tu n’es pas 100% à l’aise avec l’anglais !

Bref, c’est un “petit nouveau” sur les réseaux que j’ai vu “grandir” 😄 et je ne peux que recommander d’aller jeter un oeil à son contenu ! Et promis, je n’ai même pas de lien d’affiliation ou autre parrainage. Enfin jusqu’à présent en tout cas ! Hugo, si tu lis ce message… 😆

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :