🍏 J'ai vendu Apple

#35 : Celui qui faisait des arbitrages dans son portefeuille

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Un ver dans la pomme ?

🐦 Le tweet de la semaine

📊 Le juste prix : Apple (AAPL)

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : 100 Baggers, de Chris Mayer

On accueille 18 nouveaux membres : on est désormais 1044 autour du Buffet Finances ! Merci à tous de me lire ❤️

PS : La newsletter est longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack

💭 Mon grain de sel : Un ver dans la pomme ?

Je l’ai fait.

J’ai fait l’impensable !

Que dis-je, j’ai fait l’innommable…

J’ai vendu (une partie de) mes actions Apple.

“Mais Vivien, je croyais que tu faisais de l’investissement à long-terme ?

Et que tu défends une vision simple : acheter des entreprises de qualité, à bon prix, et ne rien faire ?

Alors pourquoi avoir vendu Apple, cette magnifique entreprise ? POURQUOIIIIIII ???

Je vais d’abord te faire la version courte, qui tient en 2 points :

une valorisation trop élevée par rapport à la croissance attendue

de meilleures opportunités ailleurs (selon moi)

Alors attention : je suis d’accord, Apple est une entreprise exceptionnelle, aux avantages compétitifs importants. Elle sera sûrement encore là dans 10 ou 20 ans, et à titre personnel j’adore la qualité de ses produits et “l’écosystème Apple” tout autour.

Mais j’adore aussi boire du Coca-Cola, pourtant je ne suis pas actionnaire de cette entreprise. Pourquoi ?

Par ce que, à long-terme, une action augmente pour deux raisons principales :

la croissance du chiffre d’affaire (et des bénéfices et free cashflow)

l’augmentation des ratios de valorisation (P/E, P/FCF, etc…)

Lorsqu’ils sont combinés, ces deux facteurs peuvent produire des résultats explosifs (cf. le livre “100 Baggers” de Chris Mayer à la fin de cette newsletter).

Par exemple : si une entreprise produit 10 M $ de free cashflow (FCF), que son action vaut 100 $ et que le ratio P/FCF est de 20. Que se passera-t-il si :

les FCF doublent, le ratio reste le même ➡️ le prix de l’action est multiplié par 2

les FCF stagnent, le ratio double ➡️ le prix de l’action est multiplié par 2

les FCF doublent, le ratio est divisé par 2 ➡️ le prix de l’action ne bouge pas

les FCF doublent, le ratio double ➡️ le prix de l’action est multiplié par 4

En l’occurence pour Apple, je constate deux choses :

Une croissance qui stagne

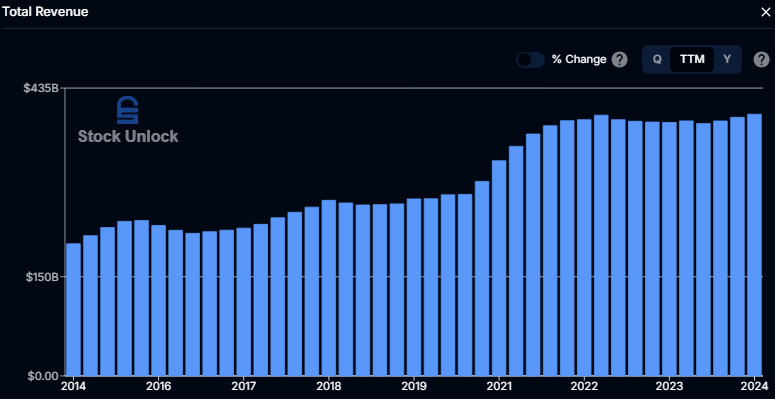

Après une forte croissance post-Covid, le chiffre d’affaire stagne depuis fin 2021.

Les bénéfices par action (EPS) et les free cashflow par action (FCFPS) sont actuellement au même niveau qu’en mars 2022.

C’est simple : en 2 ans, les free cashflow et les bénéfices ont même diminué (sur 12 mois glissants, TTM).

Des ratios de valorisation au plus haut

Que ce soit le ratio Prix/Bénéfices (P/E) ou le ratio Prix/ Free cashflow (P/FCF), les deux ont atteint des sommets historiques ces dernières semaines…

Pris en isolation, une valorisation élevée est rarement suffisante pour justifier à elle seule de vendre une action. Une valorisation élevée peut indiquer que :

l’entreprise développe de nouveaux relais de croissance : le marché augmente donc ses attentes, ce qui se traduit par des ratios de valorisation qui augmentent

son activité a changé par rapport à son historique : si ses nouvelles activités sont plus rentables, il est peu pertinent de comparer le ratio actuel à son historique

tout simplement le marché peut rester “excité” à propos de l’entreprise, créant une sorte de ‘FOMO’ (Fear Of Missing Out) parmi les investisseurs, poussant le prix de l’action vers le haut

Sauf que, pour Apple, les nouveaux relais de croissance se font attendre. Contrairement à Microsoft, Amazon ou Alphabet, qui ont investi massivement dans des infrastructures liées à l’IA, Apple a peu “produit” en interne. Il y a bien Apple Intelligence (joli coup marketing au passage !), mais les critiques ne sont pas forcément unanimes quant à son succès…

Je pense que Apple va continuer de croître, mais probablement à un rythme moins soutenu qu’auparavant. Et vu la valorisation actuelle déjà très élevée, un simple “dégonflement” des ratios de valorisation pourrait bien faire chuter le prix de l’action. Je le répète, idéalement en achetant une action on s’attend à :

une croissance du CA : très faible pour Apple

une croissance des ratios : déjà très hauts pour Apple ; selon moi il y a plus de probabilités de les voir baisser que monter

Points positifs

Apple reste une entreprise de haute qualité, notamment grâce à

une montagne de cash

Apple a plus de 53 Mds $ de liquidités au bilan (contre seulement 10 Mds $ de dettes courantes).

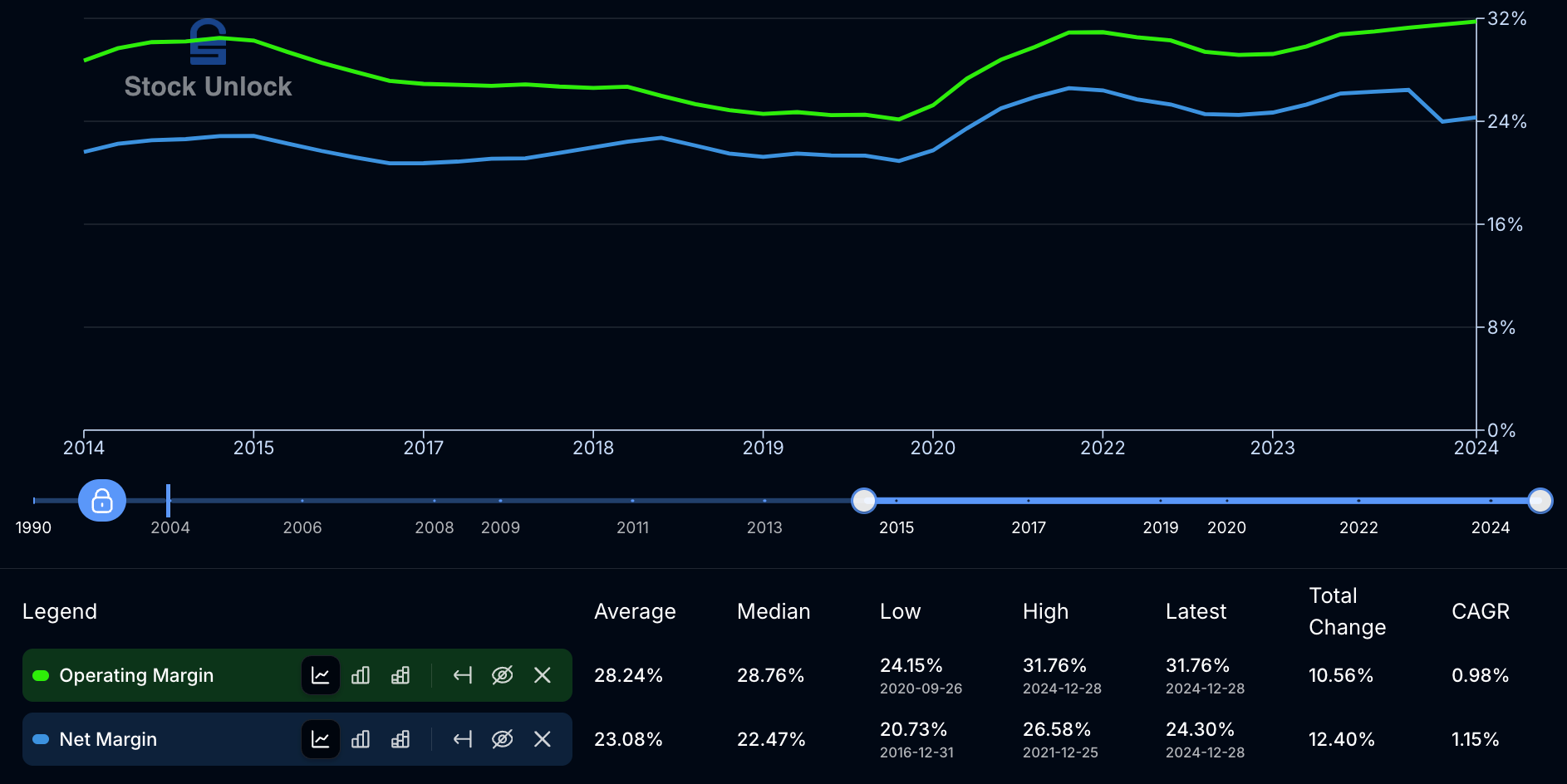

des marges élevées et stables

Que ce soit la marge opérationnelle ou la marge nette, elles sont bien au-dessus de 20 % depuis plus de 10 ans.

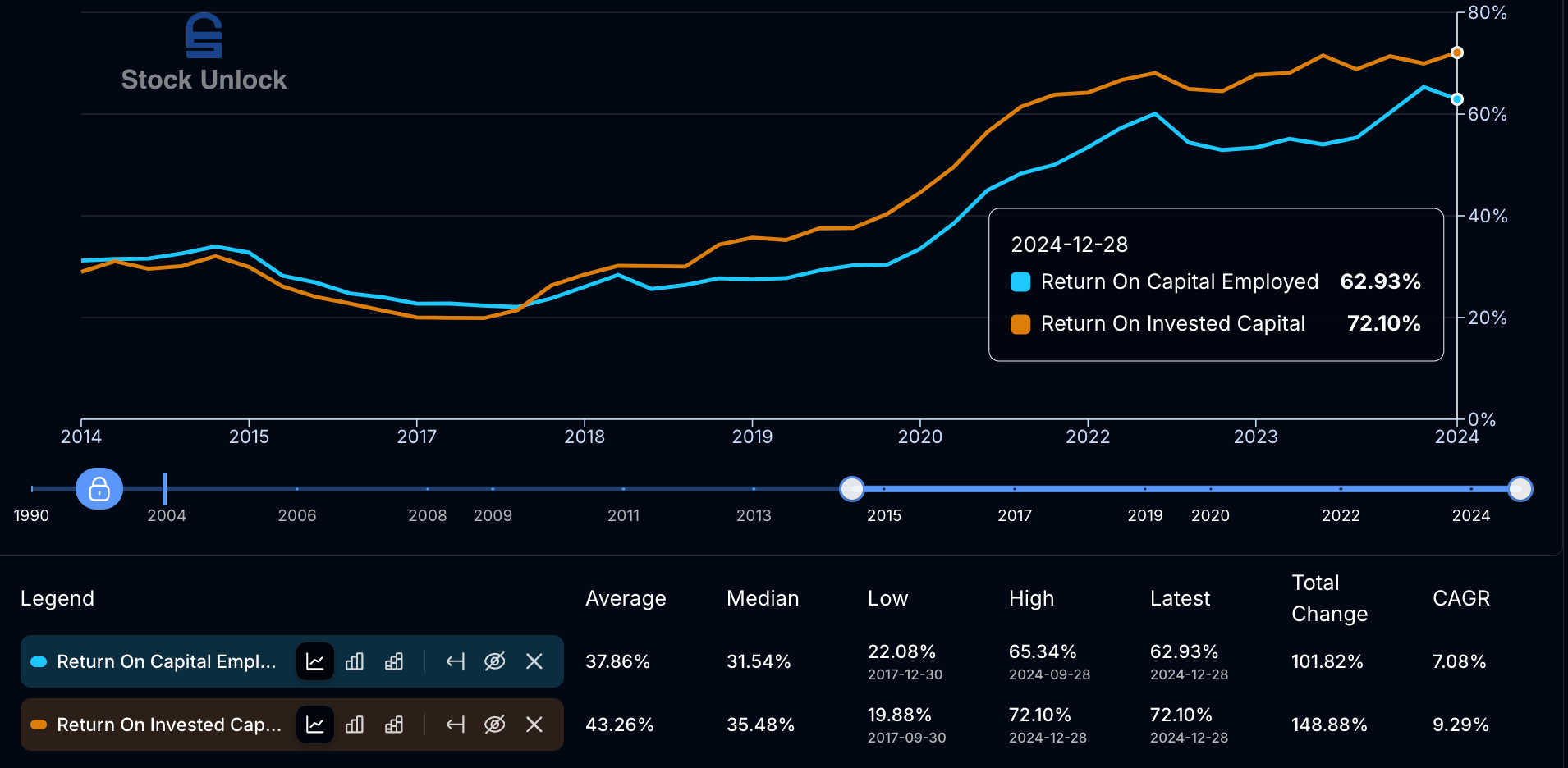

et surtout des retours sur capitaux impressionants

Depuis 2021, Apple parvient à maintenir ses retours sur capitaux (ROCE et ROIC) au-dessus de 50 %, ce qui est assez rare pour être souligné.

Pour le dire autrement et de façon simplifiée : pour chaque 100 € investis dans Apple, l’entreprise génère 50 € de bénéfices.

C’est d’ailleurs d’après moi l’une des principales raisons qui pourraient justifier les ratios de valorisation aussi élevés. Mais (et ce n’est que mon avis, et je peux me tromper), si la croissance n’est pas suffisante cela ne suffit pas à justifier d’un P/FCF aussi élevé.

Coût d’opportunité

Comme je l’ai indiqué au départ, la 2e raison majeure qui me pousse à vendre Apple est le coût d’opportunité.

Le coût d’opportunité en bourse représente ce que tu perds en choisissant un investissement plutôt qu’un autre. Autrement dit, c’est le gain potentiel auquel tu renonces en allouant ton capital à une action plutôt qu’à une autre opportunité plus rentable.

Par exemple, si tu investis 10 000 € dans une entreprise qui rapporte 5 % par an, alors qu’une autre aurait pu rapporter 10 %, ton coût d’opportunité est de 5 % (la différence entre les deux rendements).

En effet, je pense que le marché présente toujours des opportunités quand on sait être patient. Et actuellement, plusieurs entreprises me semblent plus intéressantes que Apple en terme de potentiel de croissance ET de valorisation.

Je pense notamment à : Booking (BKNG), Brookfield (BN), Paycom (PAYC) ou encore Qualys (QLYS).

C’est un des principes important dont on parle trop peu souvent : la gestion du portefeuille et les arbitrages - qui peuvent avoir lieu pour différentes raisons.

Idéalement, on souhaite acheter une action “pour toujours”. Concrètement, il faut cependant régulièrement vérifier si les raisons qui nous ont poussé à l’achat sont toujours présentes. Et dans le cas présent, ma thèse d’investissement est mise à mal puisque Apple peine à trouver de la croissance.

Et maintenant ?

Il me reste encore 4 actions Apple, qui représentent environ 2,65 % de mon portefeuille US. Je n’ai pas voulu tout vendre d’un coup pour 1) garder “un pied” dans l’entreprise (en général on est plus impliqué dans le suivi des résultats quand on possède des actions), et 2) j’ai vendu juste avant les résultats, pour me protéger psychologiquement en me disant :

“Si le prix explose suite aux résultats, je pourrais vendre avec plus de profits. S’il baisse, au-moins j’aurais déjà vendu une partie”

Je suis donc encore actionnaire Apple, mais pour combien de temps…

PS : Tu remarqueras que je ne mentionne pas une seule fois les plus-values. Je pense que vendre par ce qu’on a X % de plus-values (ou de moins-values) est rarement une bonne idée. Concentre-toi sur les fondamentaux de l’entreprise, le reste suivra.

🐦 Le tweet de la semaine

📊 Le juste prix : Apple (AAPL)

Si tu es curieux, j’avais déjà fait une estimation en juin 2024 😉

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

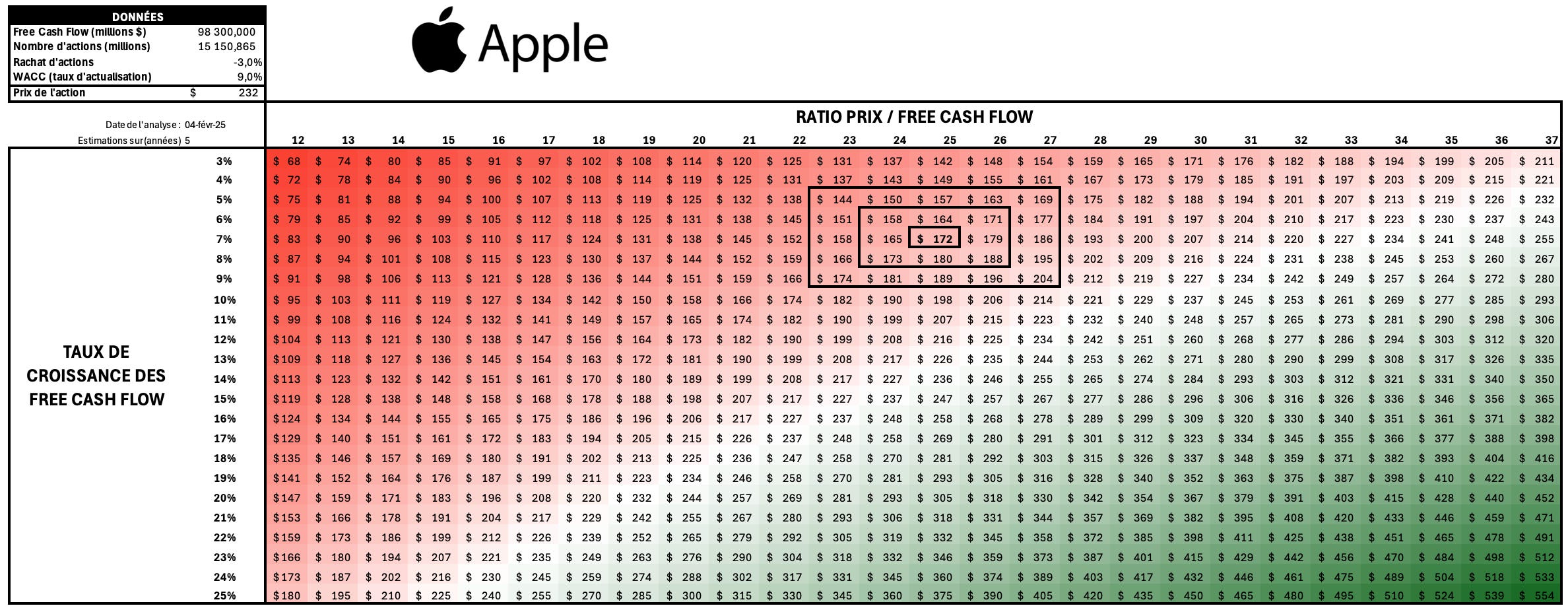

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonction des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement, le CAGR (Taux de Croissance Annuel Composé) se situe autour de 4,5 % sur 10 ans et 8,5 % sur 5 ans.

Je pense que Apple a les moyens d’augmenter ses FCF de 7 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 8 (en 2016) et 37 (en 2025)

Le ratio médian sur 10 ans est de 20, et sur 5 ans de 26.

Je pense qu’un ratio de 25 dans 5 ans semble raisonnable, supposant donc un dégonflement des ratios.

Avec ces hypothèses, on peut voir dans le tableau que mon juste prix se situerait autour de 172 $. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 158 $ et 188 $.

Ce qui correspondrait à un prix de l’action dans 5 ans de 265 $, soit +14 % ou un CAGR de seulement… 2,70 %

Le ratio P/FCF actuel de 35 suggère que le prix actuel de 232 $ “anticipe” une croissance des free cashflow de seulement 6 % par an.

Les prix-cibles des analystes (dans 1 an) se situent entre 184 $ et 341 $, avec une moyenne autour de 248 $.

Graphiquement, l’action semble se situer dans un canal entre 220 $ et 237 $. A voir donc si la résistance des 237 $ est brisée ou si au contraire l’action revient tester le support des 220 $. Auquel cas le prochain support “solide” pourrait se situer autour des 200 $.

💬 La citation de la semaine

“Les personnes intelligentes prennent leurs décisions en fonction des coûts d’opportunité.”

Charlie Munger

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : 100 Baggers, de Chris Mayer

J’ai terminé ce livre il y a quelques semaines, et je l’ai adoré ! Christopher Mayer explique de façon très simple et pédagogique comment (et pourquoi) certaines entreprises voient le prix de leur action multiplié par 100. Autrement dit, comment transformer 10 000 € en 1 million €.

Pas de baguette magique, mais parmi les “règles” on retrouve notamment le fait qu’il faut :

du temps, souvent plus de 15 ou 20 ans

une forte croissance

une faible valorisation de départ

une faible capitalisation boursière (il est plus facile de passer de 1 Md $ à 100 Mds, que de 1 000 Mds à 100k Mds…)

Parmi les entreprises les plus connues on retrouve d’ailleurs Apple (qui a fait x100 en 25 ans), Home Depot (en 10 ans), Nike (en 20 ans), Adobe (en 13 ans) ou encore Microsoft (en 11 ans).

Bref, un livre que je ne peux que conseiller si tu envisages d’investir dans des actions individuelles. Et si tu n’investis qu’en ETFs, qui sait, peut-être que le livre te donnera envie de te lancer 😉

🔚 C’est tout pour aujourd’hui !