😑 Je me fous des dividendes

#3 : Celui qui comprenait comment marchent VRAIMENT les dividendes

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon blabla : Les dividendes, un critère (in)utile pour sélectionner ses actions ?

📚 3 min pour comprendre : Pourquoi le cours de l’action baisse lors du détachement du dividende ?

📊 Le juste prix : Visa

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : 5 newsletters à ne pas manquer

💰 Bilan mensuel de mon patrimoine

PS : On est désormais 100 autour du Buffet Finances, merci à tous de me lire ❤️

💭 Mon blabla : Les dividendes, un critère (in)utile pour sélectionner ses actions ?

Non, stop, attends… “Sélectionner ses actions”, vraiment ?

Ses ACTIONS ??? 😤

Mais enfin ! Je t’ai déjà expliqué dans la newsletter de la semaine dernière : on ne sélectionne pas des actions mais des ENTREPRISES !

Bon, maintenant que c’est clair, on peut commencer…

⬇️⬇️⬇️

Je me fous des dividendes.

⬆️⬆️⬆️

Evidemment, je suis humain : quand je vois qu’une entreprise m’a versé des dividendes, une partie de mon cerveau se dit “Chouette ! Un peu plus de cash disponible pour investir !”

Sauf que…

En réalité, ce cash vient juste de changer de place, en passant de la poche “Cash disponible pour l’entreprise” à la poche “Cash disponible pour Vivien”. Pour mieux comprendre ce principe, et pourquoi le prix d’une action baisse du montant du dividende lorsque celui-ci est “détaché”, je t’invite à lire la section suivante ! 😉

Quand je dis que je me fous des dividendes, je veux surtout dire que les dividendes n’entrent pas en compte dans ma stratégie d’investissement. D’ailleurs, je t’offre un café et un croissant au beurre si tu arrives à me citer un seul grand investisseur qui base ses investissements sur les dividendes…

Qu’une entreprise verse ou non un dividende ne fait pas partie de mes critères de sélection, mais je reste attentif à COMMENT l’entreprise verse son dividende (quand elle en verse un). En d’autres termes : je surveille l’allocation du capital de l’entreprise.

Pour faire simple, une entreprise peut payer ses dividendes aux actionnaires à partir de :

ses free cash-flow (le cash reçu sur la période) 🟢

son cash disponible en réserve (taper dans la trésorerie) 🟠

l’émission de nouvelles actions (qui va donc réduire la part de détention de l’entreprise par les actionnaires…) 🔴

nouvelles dettes (qu’il faudra rembourser à un moment…) 🔴

Comme tu le vois, l’idéal pour une entreprise est de payer les dividendes avec le free cash-flow, c’est-à-dire l’argent qui vient d’être perçu sur la même période. S’endetter et émettre de nouvelles actions pour payer un dividende sont deux solutions qui ne sont tout simplement pas soutenables à long-terme. Certaines entreprises décident d’agir ainsi en espérant garder les actionnaires à bord, mais bien souvent le dividende doit finalement être réduit ou carrément coupé ❌ (exemples récents : Disney, Intel, 3M…)

Il n’y a pas de formule magique : pour maintenir (et augmenter) le dividende, l’entreprise doit augmenter ses profits. C’est bien la croissance de l’entreprise et de ses profits qui enrichissent les actionnaires, et non le fait de toucher (ou non) des dividendes.

👍 Quelques avantages de toucher des dividendes

A partir d’un certain capital, toucher des dividendes s’apparente à une “rente” passive : on reçoit du cash sans rien faire de plus que de s’assurer que l’entreprise reste fiable.

Recevoir des dividendes permet de toucher une partie des bénéfices de l’entreprise, sans avoir à vendre ses parts (et surtout se poser la question “est-ce le bon moment pour vendre ?”)

Les dividendes reçus peuvent servir différentes fonctions : réinvestir dans l’entreprise, réinvestir dans d’autres entreprises, garder du cash en attente de fortes corrections boursières, ou tout simplement le retirer et le dépenser !

Pour certains, il est psychologiquement rassurant et/ou satisfaisant de voir du cash arriver sur son compte “sans rien faire” (mais tu verras que je trouve que c’est également un inconvénient…). Ce qui peux aider certaines personnes à rester investies sur le long-terme.

👎 Quelques inconvénients de toucher des dividendes

Le cours de l’action est impacté (cf. section suivante “3 min pour comprendre…”

En France, les dividendes perçus sur compte-titre ordinaire (CTO) sont taxés à 30 %. Ce “frottement fiscal” peut sérieusement ralentir la croissance des intérêts composés…

Les débutants en Bourse peuvent être attirés par les hauts rendements en dividendes : attention aux pièges ! Un haut rendement peut tout simplement signifier une forte chute du prix de l’action, potentiellement pour de bonnes raisons (fondamentaux dégradés…)

Pour rappel : le rendement est calculé ainsi (en %) : Dividende / Prix de l’action

Psychologiquement, on peut s’imaginer recevoir du cash “tombé du ciel”.

Les notifications reçues sur smartphone amplifient ce problème : les messages reçus peuvent augmenter la dopamine dans le cerveau (une hormone impliquée entre autre dans la sensation de récompenses). Ce qui peut en retour donner la sensation de “gagner en Bourse”…

Personnellement : sur mon courtier Interactive Brokers, je ne reçois AUCUNE notification sur mes versements de dividendes, et je me contente de faire un suivi une fois par mois. Tellement plus simple…

✔️ Les critères à vérifier

Si tu investis dans des entreprises qui versent un dividende, voilà selon moi les données à vérifier :

Source de financement du dividende (FCF, dettes…)

Payout ratio (ratio de distribution) : le pourcentage des bénéfices qui servent à payer les dividendes.

Je préfère regarder le FCF payout ratio : le pourcentage des free cash-flow qui servent à payer les dividendes.

Croissance des dividendes : avec un horizon d’investissement assez long, la croissance des dividendes est plus importante que le rendement initial.

Exemple 1 : 100 € investis dans une entreprise qui verse un dividende avec 1 % de rendement, et qui augmente le dividende de 10 % par an. Au bout de 25 ans, le dividende sera de 15,18 €.

Exemple 2 : 100 € investis dans une entreprise qui verse un dividende avec 4 % de rendement, et qui augmente le dividende de 4 % par an. Au bout de 25 ans, le dividende sera de 10,25 €.

⬇️ Ma conclusion ⬇️

Je ne suis ni “pour”, ni “contre” les dividendes. D’ailleurs selon moi ce débat n’a pas lieu d’être. Les dividendes existent, et il est important de comprendre comment ils fonctionnent, c’est tout. Je ne vais pas sélectionner une entreprise sur la base de son dividende, et inversement je ne vais pas me priver d’une entreprise exceptionnelle simplement par ce qu’elle ne verse pas de dividendes.

Je voit les dividendes comme une “vente forcée” pour disposer du cash issus des bénéfices de l’entreprise, sans avoir à activement vendre une partie de mes actions.

Les dividendes ne sont qu’un transfert d’argent du compte de l’entreprise - qui m’appartient déjà en tant qu’actionnaire, puisque être actionnaire c’est être co-propriétaire de l’entreprise - vers mon compte personnel. Ils sont à prendre en compte dans la performance de mon portefeuille, mais ne sont pas un critère de sélection.

Et toi, quel est ton avis ?🙂

📚 3 min pour comprendre : Pourquoi le cours de l’action baisse lors du détachement du dividende ?

TL;DR

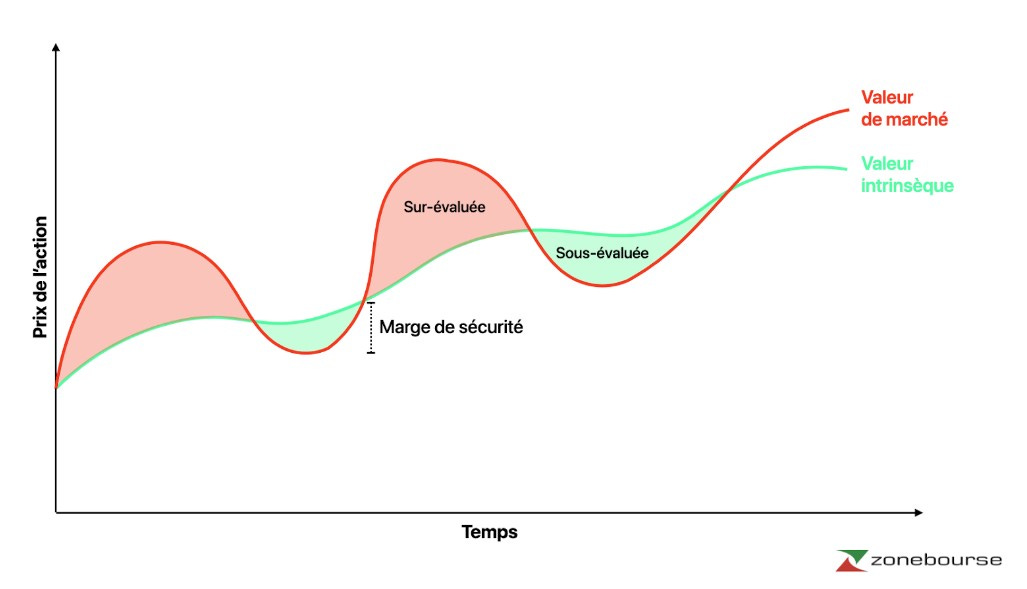

Le prix d’une action reflète la valeur intrinsèque de l’entreprise +/- les variations du marché.

Le montant du dividende est déduit du prix de l’action car le cash distribué aux actionnaires n’est plus disponible, ce qui réduit donc mathématiquement la valeur comptable de l’entreprise.

Après le détachement, le prix de l’action peut monter ou baisser, en fonction des attentes du marché vis-à-vis de l’entreprise.

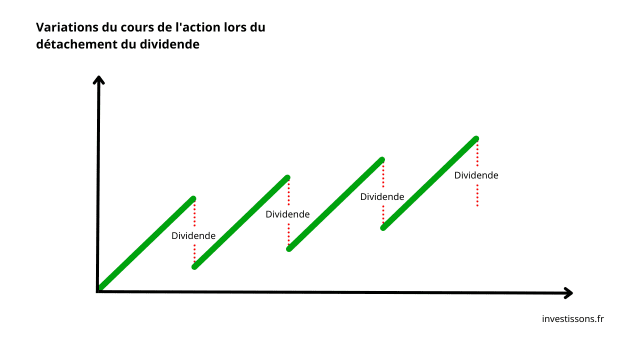

Quand une entreprise verse un dividende, le prix de l’action baisse du même montant que le dividende. C’est d’ailleurs pour ça qu’on parle du “détachement” du dividende, car le montant se “détache” du prix de l’action.

Parfois, le prix retrouve son niveau d’avant rapidement.

Parfois, non, et le prix continue de baisser…

Il faut bien comprendre une chose : le prix d’une action reflète ce que vaut vraiment l’entreprise, plus ou moins les fluctuations du marché. Ces variations peuvent être dues à de nouvelles informations sur l’entreprise (annonce d’un procès), à un optimisme ou pessimisme exagéré, ou tout simplement le résultat des nombreuses transactions ayant cours chaque jour.

Ce qui nous intéresse, c’est que la valeur de l’entreprise inclut entre autre les stocks, les propriétés intellectuelles, les usines, et bien sûr… la trésorerie (le cash disponible).

En versant un dividende, l’entreprise RETIRE du cash de sa trésorerie, et donc réduit sa valeur intrinsèque sur papier. C’est de là que vient l’analogie que tu as peut-être déjà entendu avec le fait de retirer du cash de son compte bancaire. En faisant ça, on a concrètement autant d’argent, mais sur le compte le chiffre qui apparait est maintenant réduit du montant retiré.

Donc, dans un monde sans aucunes variations de marché : le prix de l’action baisserait exactement du montant du dividende.

Ce qui fera que le prix de l’action remontera immédiatement (ou non) à court-terme, ce sont bien les variations de marché, spéculant sur de futurs résultats plus ou moins optimistes.

Ce qui va réellement « créer » de la richesse aux actionnaires à long-terme, c’est la capacité de l’entreprise à croître, c’est-à-dire à augmenter sa valeur intrinsèque, qui sera reflétée dans le prix de l’action, et dans sa capacité à distribuer des dividendes de façon fiable et croissante.

📊 Le juste prix : Visa

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 8 % et 15 %.

Je pense que Visa a les moyens de voir ses FCF augmenter d’au-moins 10 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 18 et 35 (à l’exception de quelques pics).

Je pense qu’un ratio de 25 semble raisonnable, légèrement en-dessous du ratio médian sur 10 ans situé à 28.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 280 €.

Je suis personnellement actionnaire de Visa, et cela ne me dérange pas de payer un prix “juste” (sans marge de sécurité) pour une entreprise de cette qualité. ⚠️ Ceci n’est bien sûr PAS un conseil en investissement, et si l’entreprise t’intéresse je t’encourage à faire tes propres recherches !

A toi de jouer ! Dis-moi en commentaire ce que tu penses être le juste prix pour l’action Visa ⬇️

💬 La citation de la semaine

Les entreprises versent de généreux dividendes lorsqu’elles ne parviennent pas à imaginer de nouvelles façons d’utiliser l’argent pour développer leur activité.

Les chefs d'entreprise préféreraient de loin développer leur activité, un effort qui rehausse toujours leur prestige, plutôt que de verser un dividende, un effort mécanique et qui ne demande aucune imagination.

Peter Lynch - One up on Wall Street

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : 5 newsletters à ne pas manquer

En français 🇫🇷

Bourseko : chaque dimanche, un dossier complet

Aktionnaire : ta dose quotidienne d’informations financière, clair et concis

Passiv Invest : chaque mercredi, du contenu clair et concis

En anglais 🇺🇸

Brian Feroldi : chaque mercredi, un contenu simple et digeste.

Une des newsletter qui m’a inspiré pour lancer Le Buffet Finances !

Compounding Quality : du contenu quotidien (ou presque), de la part d’un ex-professionnel de la finance

💰 Bilan mensuel de mon patrimoine

Patrimoine (presque) net au 31 mai 2024

137 419€ (+ 3,79 %)

Évolution avril-mai :

Épargne + 0,48 %

Bourse + 5,43 % (apports inclus)

Immo + 3,68 % (RP uniquement)

Crypto + 17,41 %

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :

C’est un peu le mécanisme de l’héritage. On hérite ce qui reste et n’a pas été investi et productif