🪄 La 8e merveille du monde ?

#5 : Celui qui faisait grossir la boule de neige (même sans dividendes !)

Bienvenue sur Le Buffet Finances

La newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon blabla :

La magieLa logique des intérêts composés📚 3 min pour comprendre : L’impact des impôts sur les intérêts composés

📊 Le juste prix : MSCI

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : La calculatrice d’intérêts composés

PS : On est désormais 174 autour du Buffet Finances, merci à tous de me lire ❤️

💭 Mon blabla : La magie La logique des intérêts composés

Cette semaine je veux parler d’un concept fondamental quand on investit en Bourse : les intérêts composés. Je veux en parler par ce que ça me gonfle de voir parfois certaines inepties à ce sujet sur les réseaux sociaux 😡

Mais d’abord, laisse-moi te raconter par une petite histoire :

Il était une fois…

…un paysan très intelligent qui sauva un roi. Pour le récompenser, le roi lui offrit tout ce qu'il voulait. Le paysan demanda simplement du riz.

Mais pas quelques kilos de riz. Non, à la place il demanda quelque chose de très modeste (en apparence…) : de placer un seul grain de riz sur la première case d'un plateau de dames, et de doubler la quantité de riz sur chaque case suivante.

Le roi (qui ne lisait pas cette newsletter !) accepta immédiatement. Sauf que… Un plateau de dames comporte 64 cases, et il se retrouva avec :

1 grain sur la 1ère case

2 grains sur la 2e case

4 grains sur la 3e case

8 grains sur la 4e case

16 grains sur la 5e case

Etc…

Au début, pas de problèmes. Sauf que le roi se rendit vite compte qu’il faudrait placer 1Kg de riz sur la 14e case, puis une tonne de riz sur la 21e, 100 tonnes sur la 25e…

Au total le roi allait devoir verser plus de 18 000 000 000 000 000 000 (18 milliards de milliards… oui, c’est beaucoup) de grains de riz, soit plus de 1000 années de production mondiale !

La véritable formule magique 🪄

Cette histoire (que tu connais peut-être) illustre bien le concept des intérêts composés en Bourse : comment un capital de départ génère des intérêts, qui eux-mêmes vont générer des intérêts, qui eux-mêmes… bref tu as compris !

On entend souvent parler de “la magie des intérêts composés” : et c’est vrai que ce phénomène semble extraordinaire, notamment car notre cerveau est habitué à réfléchir de façon linéaire, pas de façon exponentielle !

Mais derrière cette expression un peu trop “marketing”, il y a une véritable formule magique. Ou plus exactement, une formule mathématique. Rassure-toi, je vais rester simple ici, mais si le sujet t’intéresse je te renvoie vers cet excellent article du site “Avenue des Investisseurs”.

Le véritable “effet boule de neige” ❄

La façon la plus simple de “visualiser” les intérêts composés en Bourse est souvent via le ré-investissement des dividendes perçus (pour avoir mon avie sur les dividendes, va lire cette newsletter 😇). Il est assez facile de comprendre qu’en achetant plus d’actions avec l’argent des dividendes, tu vas percevoir en retour plus de dividendes, qui te permettront d’acheter encore plus d’actions, etc, etc…

Ce que beaucoup (trop) de monde ne comprend pas, c’est que les intérêts composés “marchent” même si on ne reçoit AUCUN dividendes. En fait, ils sont même encore plus efficace !

Comment ? Simplement car le principe de base des intérêts composés prend en compte le CAPITAL et les intérêts issus de ce capital.

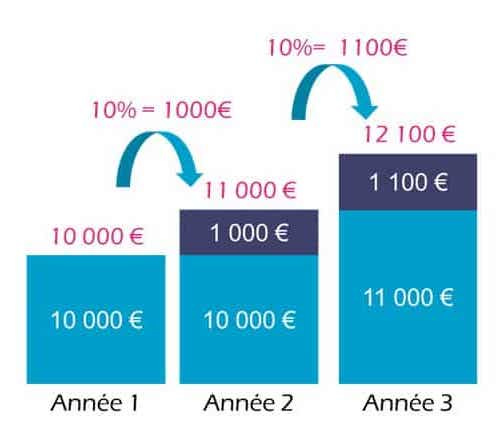

Par exemple, si j’achète pour 10 000 € d’une action qui prend 10 %, mon capital sera de 11 000 € (les 10 000 € investis + 1 000 € de plus-value latente). Si l’action prend encore 10 %, ce n’est pas 1 000 € que j’aurais en plus, mais bien 10 % de 11 000 €, soit 1 100 €. Et mon capital sera donc de 12 100 €.

Pourquoi est-ce que cela “marche” encore mieux qu’en réinvestissant les dividendes ? Déjà, car les dividendes sont taxés à 30 % sur CTO (mais pas sur PEA pour les entreprises françaises). Pour bien voir l’impact des impôts sur les interêts composés, rendez-vous dans la prochaine section “3 min pour comprendre…”.

Ensuite, pour réinvestir les dividendes perçus, il faut passer un ordre d’achat, ce qui entraine en général des frais supplémentaires (sauf chez certains courtiers proposant des plans d’investissement programmés sans frais). Autant de ‘friction"‘ qui viennent freiner la progression des intérêts composés…

Bien évidemment, je ne dis pas qu’il faut éviter à tout prix les actions à dividendes, mais il faut avoir conscience que ce n’est pas la seule façon de “faire marcher” les intérêts composés. Et que le plus important réside ailleurs…

Les 3 leviers des intérêts composés

J’en ai déjà parlé dans ma première newsletter, mais les intérêts composés peuvent être influencés par 3 facteurs :

Le temps

Par exemple, avec un rendement de 15 %, le capital double tous les 5 ans environ. Donc 10 000 € deviendraient au bout de :

5 ans : 20 000 €

10 ans : 40 000 €

15 ans : 80 000 €

20 ans : 160 000 €

25 ans : 320 000 €

30 ans : 640 000 €

35 ans : 1 280 000 €

40 ans : 2 560 000 €

NB : obtenir un rendement de 15 % par an pendant 40 ans en Bourse est très, très difficile !

Commencer à investir le plus tôt possible, le plus longtemps possible : voilà le véritable “secret” des investisseurs à succès !

Le rendement

J’investis personnellement dans des entreprises individuelles avec l’objectif de faire environ 2 à 3 % de mieux que l’indice (le S&P 500 pour les USA).

“Seulement 2-3 % ???”

Oui oui : car si je parviens à faire seulement 2 % de mieux que le S&P 500 (12 vs 10 %) pendant 20 ans, la différence sera d’environ 300 000 € à l’arrivée…

Les apports

Évidemment, plus les apports seront importants, plus les interêts composés seront “puissant”.

Gagner même 50 % sur 10 000 € investis, ce n’est que 5 000 € en plus.

Gagner seulement 10 % sur 300 000 € investis, c’est 30 000 € en plus…

En résumé, pour bénéficier le plus possible des intérêts composés il te faut :

commencer à investir tôt

pendant longtemps

le plus possible

avec les meilleurs rendements possibles

FAQ 🙋♂️

J’ai demandé sur X/Twitter de me poser des question sur les intérêts composés, voici donc mes réponses à quelques-unes.

Si j’investis 100 €, que le cours en bourse monte et descend, et qu’après 5 ans je suis toujours à 100 € : où sont passés les intérêts composés ?

➡️ Dans ce cas précis, tu obtiens un rendement final de… 0 % ! Il se peut que ton action ait gagné 100 % (donc montée à 200 €), puis qu’elle ait perdu 50 % (donc retour à 100 €).

Est ce qu'on devient réellement millionnaire en investissant 100€ tout les mois ?

➡️ Faisons rapidement une simulation, avec l’outil que je te présente plus loin dans cette newsletter.

En partant de 0 €, et en investissant 100 € par mois avec un rendement de 10 % (qui correspond au rendement moyen historique du S&P 500), il te faudrait… 46 ans pour atteindre 1 million d’euros !

Tu remarqueras que le total de tes apports serait de seulement 55 287 €… et que le reste proviendrait uniquement des intérêts… Pas si mal non ?

NB: Attention toutefois, cette performance ne prend pas en compte l’inflation, ni l’imposition sur les plus-values générées…

Comment représenter les intérêts composés en fonction des rendements réels historiques du S&P 500 ?

➡️ Cette question est intéressante car, historiquement, la performance du S&P 500 varie BEAUCOUP, entre -50 % et +50 % !

10 000 € investis dans le S&P 500 en 1994 auraient donné environ 102 247 € 30 ans plus tard… Soit un rendement annualisé d’environ 8 %, avec notamment :

9 années de rendement négatifs

17 années de rendement > 11 %

une fourchette allant de -38 % (2008) à + 34 % (1995)

Quel est l’impact des impôts sur les intérêts composés ?

➡️ Il faut distinguer deux situations :

des impôts prélevés chaque année (par exemple sur les dividendes perçus)

des impôts prélevés “à la fin”, si on retirait tout le capital accumulé

Et c’est justement ce dont je parle cette semaine dans la section suivante ! 😉

📚 3 min pour comprendre : L’impact des impôts sur les intérêts composés

TL;DR

Percevoir et réinvestir des dividendes qui sont taxés ralentit l’efficacité des intérêts composés.

Dans tous les cas, tes simulations devraient prendre en compte l’imposition des plus-values finales.

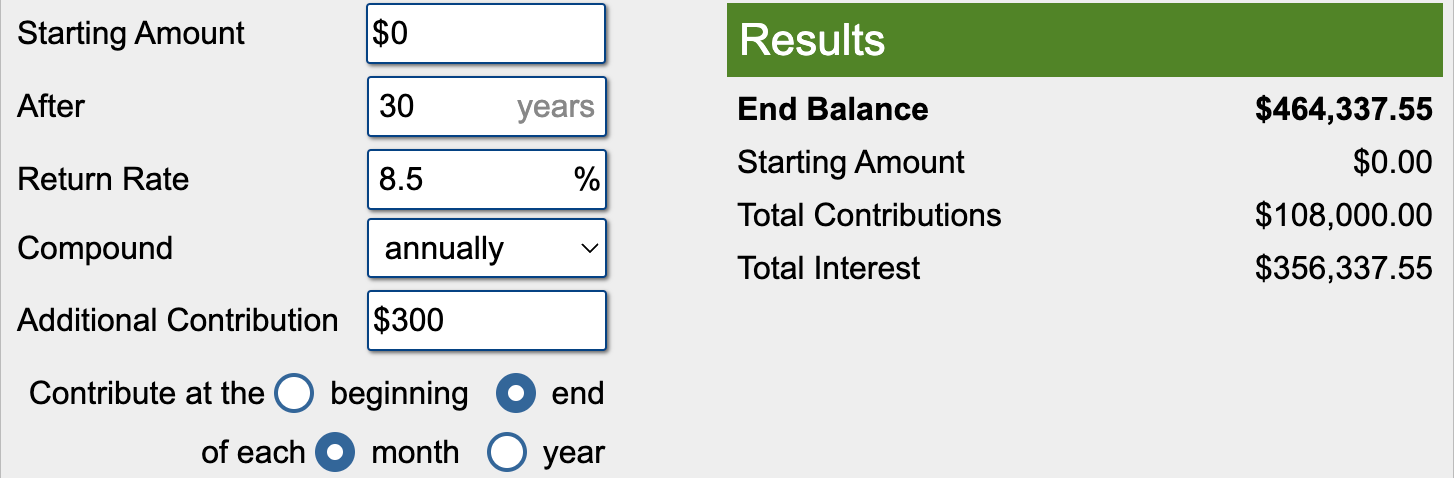

Je vais illustrer l’effet des impôts sur le résultat final en utilisant un exemple simple* : j’investis 300 € par mois pendant 30 ans, à un taux de rendement de 10 %.

Cas n°1 : Impôts annuels

Dans ce premier exemple, je considère que la moitié du rendement (donc 5 %) provient de dividendes que je réinvestis. Sauf que les impôts me prélèvent 30 % sur ces dividendes chaque année (soit 1,5 % des 5 % de rendement de dividendes).

Mon rendement réel serait donc de 8,5 % = 5 % + 5 % - 1,5 %

(Je simplifie beaucoup de choses ici, le plus important à retenir étant que les 10 % de départ se transforment en 8,5 %)

Après 30 ans, je retire tout, et suis donc également imposé à 30 % sur les plus-values (Total Interest dans l’image ci-dessus), soit 106 901 € de taxes.

➡️ Il me resterait au final : 357 436 € ⬅️

Cas n° 2 : Impôts à la sortie

Dans ce second exemple, je considère que la totalité du rendement provient de plus-values non-réalisées (comme sur un ETF capitalisant, par exemple). Je serais donc imposé seulement sur les plus-values après 30 ans.

Après 30 ans, je retire tout, et suis donc imposé à 30 % sur 510 852 €, soit 153 255 € de taxes.

➡️ Il me resterait au final : 465 596 € ⬅️

NB 1 : Je ne prends pas en compte l’inflation.

NB 2 : Les dividendes d’entreprises françaises ne sont pas taxés sur PEA, ce qui limite la “friction fiscale” (mais le CAC 40 est moins performant historiquement que le S&P 500).

NB 3 : Ces scénarios supposent que les taxes ne changent pas dans 30 ans, ce qui est peu probable au vu du contexte politique actuel en France…

*Je ne suis pas fiscaliste, et absolument RIEN dans ce contenu ne saurait être interprété comme un conseil ! Pour des conseils personnalisés, prends rendez-vous avec un professionnel agréé.

📊 Le juste prix : MSCI

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 10 et 19 %.

Je pense que MSCI a les moyens de voir ses free cash flow augmenter d’au-moins 12 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 19 et 45 (hors pics de 2021)

Plus récemment, le ratio semble osciller entre 30 et 40, ce qui reste tout de même assez élevé (sauf si la croissance des FCF se maintenait au-dessus de 15 % par an).

Je pense que s’attendre à un ratio de 30 dans 5 ans semble raisonnable.

Avec ces hypothèses, on peut voir dans le tableau que mon juste prix se situerait autour de 566 $. Au prix actuel de 478 $, je trouve personnellement cette action sous-valorisée.

A toi de jouer ! Dis-moi en commentaire ce que tu penses être le juste prix pour l’action MSCI ⬇️

💬 La citation de la semaine

Le cerveau humain pense de manière linéaire, ce qui signifie que si on nous demandait d'estimer ce que donnerait un taux de 10,22 % sur 100 ans, notre réponse serait probablement plutôt 1 022 % que de 1 679 600 %, un phénomène que les économistes appellent le biais de croissance exponentielle.

Cela signifie que les intérêts composés sont souvent sous-estimés et devraient être au cœur de l'investissement à long terme.

Marathon Asset Management

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Calculator.net

Le site web calculator.net (en anglais) est indispensable si tu veux estimer rapidement un paramètre de tes investissements. Ce que j’adore sur ce site, c’est la diversité des résultats qu’il propose.

Tu peux ainsi estimer :

ton capital final, après X années à investir Y € par mois à un rendement de Z

les apports mensuel nécessaires pour atteindre ta cible de capital final, en fonction du temps, du rendement et de l’investissement de départ

le rendement nécessaire pour atteindre ta cible de capital final, en fonction de tes apports mensuels et de la durée totale

l’investissement initial nécessaire pour atteindre ta cible, en fonction des apports mensuels, de la durée et du rendement

la durée d’investissement nécessaire pour atteindre ta cible, en fonction de l’investissement initial, du rendement et des apports mensuels

Dans mon cas personnel par exemple, je peux investir environ 1200 € par mois, et je souhaiterais atteindre un patrimoine d’au-moins 1 million d’euros en bourse. Pour cela j’investis dans des actions et des ETFs, et disons que je projette un rendement moyen de seulement 10 % (j’ai dit plus tôt dans la newsletter que je visais 12 %, mais restons prudent dans nos estimations !)

Le calculateur me permet de voir qu’il faudra un peu plus de 19 ans pour atteindre cet objectif si je continue comme ça.

Et si j’arrivais à investir 100 € de plus par mois, avec un rendement de 12 % (ce qui est mon objectif en sélectionnant des actions individuelles que j’estime être capables de battre le marché) ?

Le calculateur m’indique que je “gagnerais” 2,5 ans :

Si je voulais atteindre 1 M € dans seulement 15 ans, avec un rendement de 12 %, le calculateur me permet d’estimer qu’il faudrait que j’augmente mes apports à presque 1800 € par mois.

Bref, tu le vois, cet outil est un “jouet” intéressant pour faire des projections (réalistes mais aussi fantaisistes, il faut bien s’amuser 😉 ).

⚠️ Attention toutefois : si cet outil peut être une source de motivation pour se fixer des objectifs à atteindre, il ne faut EN AUCUN CAS le considérer comme un “guide” pour tes investissements.

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :

Salut vivien 👋🏼

Est ce que tu peux recommander un thread ou une vidéo qui explique comment calculer les FCF ? J’en trouve autant de méthodes que d’investisseurs

Je te remercie par avance 🙏🏼