🇫🇷 Le PEA : niche fiscale ou piège à c*ns ?

#34 : Celui qui investissait surtout en Europe

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Le PEA, pas mal non ? C'est français

🐦 Le tweet de la semaine

📊 Le juste prix : Verisign (VRSN)

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Le guide visuel d’éducation financière, de Guillaume Simonin

PS : On accueille 28 nouveaux membres : on est désormais 1026 autour du Buffet Finances !

On a enfin passé le cap des 1000 abonnés, un ÉNORME MERCI à tous de me lire ❤️

La newsletter est longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon grain de sel : Le PEA, pas mal non ? C'est français

Quand je discute de Bourse, une des question qui revient le plus souvent c’est :

“Vivien, où est-ce que je peux commencer à investir en Bourse ?”

Ici, je parle bien du SUPPORT pour investir, de l’enveloppe fiscale dans laquelle tu vas mettre ton argent. Ensuite, en fonction de chaque enveloppe tu auras différentes familles d’ACTIFS, sur lesquels investir : actions, obligations, ETFs, SCPI, métaux précieux, cryptomonnaies…

En France, plusieurs enveloppes sont disponibles si tu es résident fiscal français : compte-titre, Assurance-Vie, PER (Plan Epargne Retraite).

Et celui qui nous intéresse aujourd’hui : le PEA, ou Plan Epargne en Actions.

")

Le PE quoi ?

Créé en 1992, le PEA est un compte épargne destiné à favoriser l’investissement en actions européennes. Deux types de PEA existent :

Le PEA classique : accessible à toute personne majeure résidant fiscalement en France.

Le PEA-PME : spécialement conçu pour investir dans des petites et moyennes entreprises.

Chaque individu peut détenir un PEA classique et un PEA-PME, à condition de respecter les plafonds de versement :

150 000 € pour le PEA classique,

225 000 € pour le PEA-PME (plafond cumulé avec le PEA classique).

Attention : je parle bien des plafonds de VERSEMENT : une fois que tu as versés 150k €, tu ne peux plus rien ajouter (même si tu retires de l’argent). Mais il n’y a pas de plafond à la somme totale. Tu as donc le droit d’avoir des millions d’euros sur ton PEA (et si c’est le cas, ne m’oublie pas ! 😉)

Fin 2023, près de 7 millions de PEA sont ouverts en France, pour un encours moyen de 16 128 €, soit une valorisation totale d’environ 112,674 Mds €.

Comment faire concrètement ?

N’importe qui peut ouvrir un PEA à condition d’être :

Lors de l'ouverture d’un PEA, tu signes un contrat avec un courtier, et la date d'ouverture correspond à la date du 1er versement. Si tu souhaites changer d’établissement, tu peux bien sûr transférer ton PEA (cela prend en général plusieurs semaines, pendant lesquelles tu ne peux pas faire de transactions).

Pourquoi changer de courtier ? Par ce que certains (notamment dans les banques “traditionnelles”) facturent des frais parfois… indigestes ! Et 2 % de moins par an, pendant 30 ans, ça fait BEAUCOUP de différence !

Une fois ton PEA ouvert, tu peux y verser de l’argent. Imagine que le PEA, c’est ton pantalon : l’argent qui arrive de ton compte bancaire dans le pantalon va obligatoirement dans une première “poche” de liquidités. Ensuite, tu peux décider d’acheter des actifs, notamment des actions individuelles ou des ETFs (qui répliquent la performance d’un indice boursier). Les actifs seront situés dans la deuxième “poche”.

Voilà ensuite les principales étapes à suivre pour passer un ordre d’achat (ou de vente) :

Sélectionne l’actif : tape le nom de l’action, le code ISIN, ou le ‘ticker’ (par ex : TTE pour TotalEnergies) : par exemple dans l’image ci-dessous, j’ai choisi Ferrari (code ISIN : NL0011585146)

Sens : achat ou vente ; ici j’ai sélectionné achat

Quantité : définis le nombre de titres souhaités. Dans mon exemple, j’ai choisi d’acheter 1 action Ferrari.

Le cours est à environ 410,30 € : j’ai 929,03 € dans ma poche liquidité, je pourrais donc potentiellement en acheter

Type d’ordre pour fixer le prix d’achat : ici deux options principales (en réalité plus, mais restons simple) :

au marché : ton ordre sera exécuté au meilleur prix proposé dans le carnet d’ordres (ici entre 410,20 € et 410,30 € a priori).

à cours limité (comme dans mon exemple) : tu proposes un prix plafond pour lequel tu es prêts à payer l’action, par exemple ici 405 €. Tant que ce prix est inférieur à celui du carnet d’ordre (c’est-à-dire du prix de l’action à un instant t), rien ne se passera. Il faudra que le cours baisse pour que ta demande rencontre une offre de vente inférieure ou égale à ton prix.

Expiration : tu peux choisir combien de temps ton ordre sera valable (un jour, une semaine, un mois…)

La dernière étape consiste à valider ton achat : la plupart des courtiers affichent un récapitulatif avant de finaliser ta “commande”

Ici tu peux voir notamment le montant des frais : même s’ils ne sont pas énormes, une accumulation de petits frais peut rapidement freiner la performance de ton portefeuille et la croissance de ton capital.

Si tu veux comparer les principaux courtiers disponible en France, je te conseille (entre autre) cet excellent article de l’équipe d’Avenue des Investisseurs

Avantages

Tant que tu gardes ton pantalon, tu peux transférer l’argent d'une poche à l’autre sans soucis, et surtout sans fiscalité ! Autrement dit : si tu vends des actions au sein de ton PEA, mais que l’argent reste dans ta poche “liquidités”, alors rien ne change.

L’atout principal du PEA réside dans ses avantages fiscaux :

Avant 5 ans : Si tu vends tes actions (ou ETF, ou autre) avec des plus-values, les gains retirés du PEA (du “pantalon”) sont imposés au Prélèvement Forfaitaire Unique (PFU, ou flat tax) de 30 %. Les 30 % se décomposent ainsi :

17,2 % de prélèvements sociaux

12,8 % d’impôts sur le revenu

Sauf si tu décides d’opter pour le barème progressif de l’impôt sur le revenu : la seule situations où cette option est avantageuse est si ta TMI (Tranche Marginale d’Imposition) est de 11 %.

Disclaimer : je ne suis PAS fiscaliste, et les lois peuvent rapidement changer. Prends le temps de re-vérifier ces informations avant d’agir !

Après 5 ans : Les gains réalisés sont exonérés d’impôt sur le revenu. Tu ne paies que les prélèvements sociaux de 17,2 %.

: trente années de succès")

Attention cependant : la flat tax pourrait augmenter dans les prochaines années… Le Sénat avait d’ailleurs adopté fin 2024 un passage de la flat tax à 33 %. Il ne serait pas étonnant que ce changement soit adopté dans les années à venir…

Détail important : le capital investi n’est jamais bloqué ! Tu peux effectuer des retraits avant le seuil des 5 ans. MAIS attention : cela v automatiquement entraîner la clôture de ton PEA ! Autrement dit, il te faudra re-ouvrir un autre PEA et re-patienter 5 ans de plus pour en profiter.

Limites

Malgré ses avantages fiscaux, le PEA présente des limitations qu’il ne faut pas négliger :

Univers d’investissement limité : Les titres hors UE ne sont pas éligibles (y compris pour la Suisse et le Royaume-Uni par exemple). Pour investir dans des entreprises hors-UE, un compte-titres sera nécessaire.

Point positif toutefois : on peut s’exposer au marché américain dans un PEA au-travers d’un ETF S&P 500. Mais impossible de s’exposer à des actions spécifiques comme Nvidia, Microsoft ou Tesla.

Fiscalité sociale à surveiller : Comme je l’ai déjà évoqué, les prélèvements sociaux et les impôts peuvent évoluer au fil des années et au gré du populisme de nos chers dirigeants…

Frais de courtage : Les frais liés aux achats et ventes d’actions/ETFs peuvent réduire la rentabilité globale de tes investissements. Ces frais incluent généralement une commission (fixe ou variable) appliquée par les courtiers, ainsi que des frais annexes tels que le spread (écart entre le prix d'achat et de vente). Il est crucial de comparer les tarifs des différents courtiers et de bien comprendre leur structure tarifaire avant d’ouvrir un PEA.

Plafond de versement : Une fois le plafond des 150k € atteint, impossible de rajouter de l’argent dans la “poche liquidité” du pantalon… Contrairement au compte-titre par exemple, qui n’a aucune limite de versement.

En résumé : le PEA est un des meilleurs outils à ta disposition pour investir en Bourse sous certaines conditions.

Personnellement, je considère que l’avantage fiscal ne devrait jamais être la raison principale guidant nos choix d’investissement. Mais si tu n’investis que dans des ETFs, ou des actions Françaises/UE, alors le PEA semble bien adapté.

Je préfère investir dans des entreprises individuelles (stock-picking) aux US, le compte-titre est donc mon enveloppe favorite !

🐦 Le tweet de la semaine

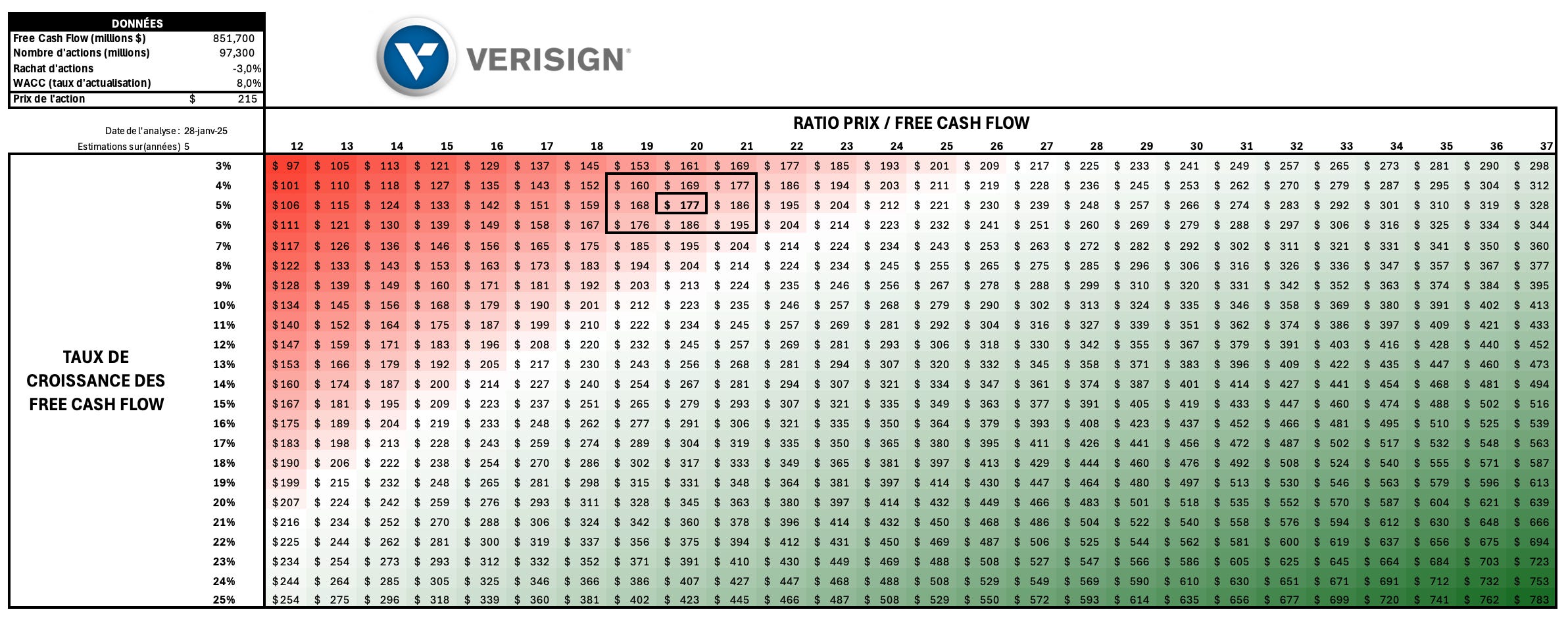

📊 Le juste prix : Verisign (VRSN)

Verisign est une entreprise américaine fondée en 1995 qui gère l’infrastructure de nombreux domaines internet, comme les extensions .com et .net. Elle joue un rôle clé dans la sécurité et la stabilité du web en fournissant des services de gestion de noms de domaine et de protection contre les cyberattaques. Verisign est connue pour son expertise dans le fonctionnement des bases de l'internet mondial.

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement, le CAGR (Taux de Croissance Annuel Composé) se situe autour de 4,7 % sur 10 ans et 4,3 % sur 5 ans.

Je pense que Verisign peut continuer d’augmenter ses FCF augmenter de 5 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe habituellement entre 12 et 40.

Le ratio median sur 10 ans est de 25,3, et sur 5 ans de 26,8.

Je pense qu’un ratio de 20 dans 5 ans semble raisonnable

Avec ces hypothèses, on peut voir dans le tableau que mon juste prix se situerait autour de 177 $. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 160 $ et 195 $.

Ce qui correspondrait à un prix de l’action dans 5 ans de 260 $, soit +21 % ou un CAGR d’environ 3,89 %

Le ratio P/FCF actuel de 24 suggère que le prix actuel de 215 $ “anticipe” une croissance des free cashflow de seulement 5 % par an.

Les prix-cibles des analystes (dans 1 an) se situent entre 198 $ et 262 $, avec une moyenne autour de 223 $.

Graphiquement, le prix de l’action Verisign stagne depuis 2019 dans un canal entre 160 $ et 220 $.

Le prix actuel semble proche de la résistance horizontale des 220 $ (ligne horizontale rouge). Mais l’action a également “cassé” un support oblique (ligne blanche), ce qui suggère un momentum positif à plus court-terme.

Quoi qu’il en soit, mon “prix cible” de 177 $ semble se situer proche d'un support horizontal, mais relativement loin du prix actuel. A voir si les prochaines résultats prévus le 6 février changeront la donne…

💬 La citation de la semaine

Une baisse du marché boursier est aussi courante qu'une tempête de neige en janvier dans le Colorado. Si vous êtes préparé, elle ne peut pas vous nuire. Une baisse est une excellente occasion de récupérer les bonnes affaires laissées par les investisseurs qui fuient la tempête en panique.

Peter Lynch

🤩 Une image vaut mille mots

![[🧵 Investissement] - PEA Plan Epargne en Actions Une des enveloppes ...](https://substackcdn.com/image/fetch/$s_!Bhxm!,w_1456,c_limit,f_webp,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Ff407bbc6-7af4-4e8e-b1bd-61c297e4a50b_1200x1200.jpeg "[🧵 Investissement] - PEA Plan Epargne en Actions Une des enveloppes ...")

🛠 Une ressource vraiment utile : Le guide visuel d’éducation financière, de Guillaume Simonin

Je suis en train de lire ce livre, et je ne pouvais pas ne PAS le lister aujourd’hui !

Guillaume Simonin partage régulièrement depuis 2022 ses “feuilles volantes” (cf Section précédente) sur les réseaux sociaux (notamment LinkedIn). Avec pour seul but de démystifier le monde de la finance, à l’aide d’illustrations pédagogiques qui simplifient des concepts complexes en économie, finance et investissement.

Que tu sois débutant, aguerri ou juste curieux, je ne peux que te conseiller ce bouquin !

(et promis, je ne touche aucune commission dessus ! 😄)

🔚 C’est tout pour aujourd’hui !