🏭 Les 6 types d’entreprises (selon Peter Lynch)

🏭 Les 6 types d’entreprises (selon Peter Lynch)

#15 : Celui qui adaptait sa stratégie en fonction de l'entreprise

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Adapter ses attentes à l’entreprise

📚 3 min pour comprendre : La règle des 40 pour les Croissances Rapides

📊 Le juste prix : Meta

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : La chaîne YouTube d’Aswath Damodaran

💸 Mes achats de l’été sur CTO

PS : On accueille 17 nouveaux membres : on est désormais 521 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon grain de sel : Adapter ses attentes à l’entreprise

Toutes les entreprises ne sont pas égales.

Si cette phrase ressemble à un cliché, c’est que c’en est un ! Mais on oublie parfois qu’une small-cap française ne PEUT PAS produire les mêmes résultats qu’un géant de la tech américain par exemple.

Investir dans Coca-Cola, Microsoft, Air Liquide ou Paypal doit se faire avec une stratégie spécifique à chaque entreprise. C’est un fait, que j’ai personnellement mis du temps à vraiment comprendre, aveuglé par des mantra tels que “On investit dans une entreprise pour au-moins 10-20 ans”. En théorie, oui, on aimerait garder ses positions et les voir grossir.

Seulement voilà : une entreprise n’est pas un bloc de granit, mais plutôt un arbre. Qui émerge, se développe, grandit jusqu’à faire de l‘ombre aux autres parfois… puis disparait. Les entreprises aussi connaissent plusieurs étapes dans leur “cycle de vie”.

Tout comme on prend soin différemment d’un petit arbuste et d’un vieux chêne, on ne peut pas adopter la même stratégie pour toutes les entreprises.

Dans son livre “One up on Wall Street” (en français “Et si vous en saviez assez pour battre le marché ?”), Peter Lynch présente 6 catégories pour classer les entreprises. Évidemment, certaines entreprises peuvent faire partie de plusieurs catégories à la fois, et une même entreprise peut évoluer et changer de catégories au fil du temps.

Sans plus attendre, voici les 6 catégories, avec pour chacune d’entre elle deux exemples d’entreprises actuelles (pour PEA ou CTO).

1. Les Croissances Lentes : Les Paresseux (Slow Growers)

Tôt ou tard, toute industrie populaire à croissance rapide devient une industrie à croissance lente, et de nombreux analystes et pronostiqueurs se font berner.

Ce sont des entreprises matures dont on attend une croissance à peine supérieure au produit national brut (PNB). Ce sont en général d’anciennes entreprises à croissance rapide, qui ont fini par ralentir leur croissance, que ce soit lié spécifiquement à l’entreprise ou à son secteur.

Personnellement je n’en possède pas, car comme dit Peter Lynch : “Si la croissance des bénéfices est ce qui enrichit une entreprise, alors pourquoi perdre du temps sur des ‘paresseux’ (qui ont une croissance de seulement 2-4 %)”.

Que surveiller ?

On les reconnait en général grâce aux dividendes élevés qu’elles distribuent aux actionnaires (puisqu’elles ont du mal à allouer leur capital ailleurs). Il faut donc surveiller si les dividendes ont toujours été payés, voir augmenter, et si le pourcentage des bénéfices utilisé (payout ratio) est soutenable.

Exemples :

Axa (CS.PA)

Taux de croissance annuel composé (CAGR) du prix de l’action depuis 2004 : 4.1 %

Rendement du dividende : 5.7 %

Verizon (VZ)

Taux de croissance annuel composé (CAGR) du prix de l’action depuis 2004 : 0.9 %

Rendement du dividende : 6.3 %

2. Les Croissances Modérées : Les Piliers (Stalwarts)

Ces mastodontes de plusieurs milliards de dollars ne sont pas exactement des grimpeurs agiles, mais ils sont plus rapides que les entreprises à croissance lente.

Ces entreprises présentent une croissance légèrement plus rapide. Ce sont en général les leader de leur secteur, difficile à remplacer et souvent incontournables. S’il est rare de trouver un 10-bagger* parmi ces entreprises, elles peuvent être intéressantes si le marché connait un ralentissement, étant souvent plus résiliantes que les autres.

Personnellement, j’en possède quelques unes, notamment en PEA comme par exemple Air Liquide ou Schneider Electric.

*10-bagger : entreprise qui voit le prix de son action multiplié par 10. On parle aussi de 100-bagger (x100)

Que surveiller ?

Le timing d’entrée est très important pour cette catégorie, qui constitue une ligne “défensive” dans ton portefeuille d’actions. Si ces entreprises ont un faible risque de disparaitre, il est important de ne pas payer trop cher, au risque de voir un trop faible rendement. Penser également à vérifier comment l’entreprise a régit en phase de crises & de récessions.

Exemples :

Air Liquide (AI.PA)

Taux de croissance annuel composé (CAGR) du prix de l’action depuis 2004 : 9.4 %

Rendement du dividende : 1.7 %

Coca-Cola (KO)

Taux de croissance annuel composé (CAGR) du prix de l’action depuis 2004 : 6.7 %

Rendement du dividende : 2.6 %

3. Les Croissances Rapides : (Fast Growers)

L'astuce consiste à déterminer quand ils cesseront de croître et combien payer pour la croissance.

Ces entreprises sont en général jeunes, petites et agressives, et sont les préférées de Lynch (et moi aussi !). Elles sont capable d’augmenter leurs bénéfices de 20-25 % par an. Leur croissance peut être liée au développement d’un secteur en plein boom (exemple actuellement avec les semi-conducteurs), mais pas seulement. D’ailleurs, Lynch préfère une entreprise exceptionnelle dans un secteur moyen, qu’une entreprise moyenne dans un secteur exceptionnel.

Que surveiller ?

Il faut vérifier que l’entreprise a encore des leviers de croissance : cela peut être l’ouverture de nouveaux magasins, le développement de nouveaux produits, l’implantation dans une nouvelle zone géographique… Surveiller aussi que le développement s’accélère (par exemple : plus de magasins ouverts cette année comparé à l’année dernière). Attention également à ne pas manquer leur “transition” de Croissance Rapide à "Pilier”.

Exemples :

Ferrari (RACE.MI)

Taux de croissance annuel composé (CAGR) du prix de l’action depuis 2010 : 20.3 %

Taux de croissance annuel composé (CAGR) des bénéfices depuis 2010 : 31.9 %

Nvidia (NVDA)

Taux de croissance annuel composé (CAGR) du prix de l’action depuis 2010 : 47.3 %

(On est encore à 39 % en commençant en 2004…)

Taux de croissance annuel composé (CAGR) des bénéfices depuis 2010 : 49.8 %

➡️ Belle illustration qu’à long-terme, le prix de l’action suit l’évolution des bénéfices…

4. Les Cycliques (Cyclicals)

Le timing est primordial dans les cycliques, et vous devez être capable de détecter les premiers signes de ralentissement ou de reprise de l'activité.

Ces entreprises sont caractérisées par des hausses et des baisses quasi-régulières des ventes et des profits. Lynch prend l’exemple du secteur automobile : tous les 5-6 ans en moyenne, les gens changent de voitures. En sortie de récession, cette catégorie d’entreprises voit en général ses profits augmenter : les gens vont également plus dépenser dans les voyages, une nouvelle voiture et autre type.

Personnellement pas mon type d’entreprise préférées, mais il y a parfois de bonnes affaires (exemple : TotalEnergies en plein Covid).

Que surveiller ?

Lynch prévient que beaucoup d’investisseurs perdent de l’argent en investissant dans des Cycliques : il suffit d’acheter en haut de cycle et/ou de vendre en bas de cycle pour voir son capital fondre comme neige au soleil ! Le piège principal est de penser qu’une Cyclique est un Pilier : pour les Cycliques, il faut arriver à capter les indices d’une reprise à la suite d’une récession ou à l’inverse, être capable de détecter les premiers signes d’une chute.

Exemples :

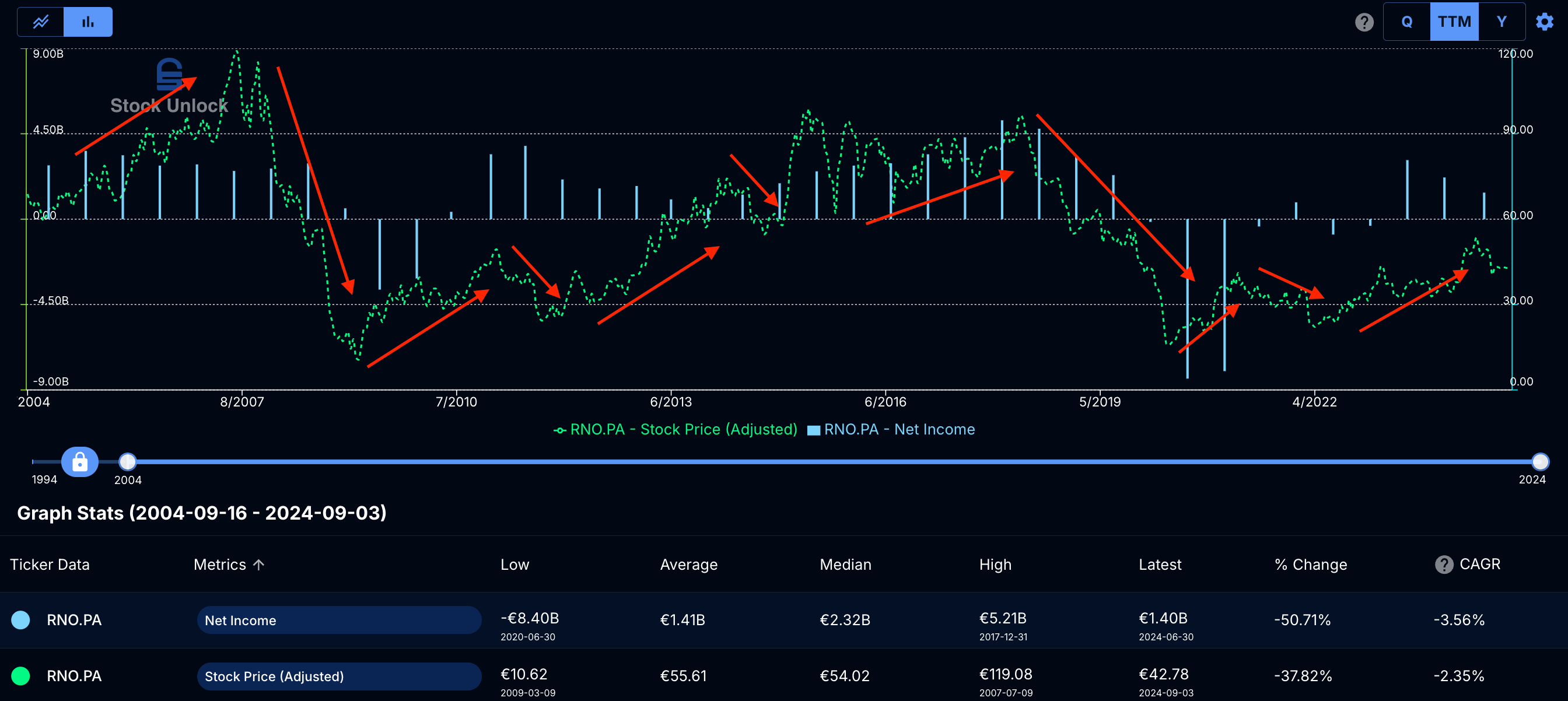

Renault (RNO.PA)

La cyclicité du prix de l’action (et des bénéfices) est clairement visible sur ce type d’entreprise.

Ford (F)

5. Les Revirements (Turnarounds)

Ce ne sont pas des ‘croissances lentes’ : ce sont des ‘zéro-croissance’.

Ces entreprises ont souvent des problèmes : s’ils sont résolus, le prix peut augmenter très haut, très vite. Mais à l’inverse, l’entreprise peut voir le prix de ses actions chuter proche de zéro, voir finir en faillite… Ce sont en quelque sort les Phoenix de la Bourse : une espèce rare, capable de renaître de ses cendres. Lynch considère qu’un des avantages de cette catégorie est que les variations de prix sont relativement décorrélées du marché global.

Que surveiller ?

Il faut vérifier la quantité de cash disponible, notamment en comparaison à la dette. Se poser aussi la question : COMMENT l’entreprise pourra-t-elle “virer de bord” ? Que ce soit via une réduction des coûts, un nouveau produit, une “mode” qui ferait son retour…

Exemples :

Atos (ATO.PA)

Un excellent contre-exemple : ceux ayant acheté au plus haut (99 €) n’ont plus rien (prix actuel : 0.72 €, soit -99 % !!!).

Meta (META) en 2023

Après avoir investi près de 50 milliards de dollars dans son projet de Metaverse, et face aux critiques des investisseurs, Mark Zuckerberg a changé son fusil d’épaule fin 2022 (après une année difficile pour toutes les entreprises, notamment dans la tech).

Même si tu avais loupé la première hausse de 100 $ à 180 $ (de nombre 2022 à février 2023), en achetant à 180 $ tu aurais actuellement une plus-value de 175 % en 18 mois…

6. Les Jeux d’Actifs (Asset Plays)

Un jeu d’actifs est une société assise sur un trésor dont vous connaissez l’existence mais que la foule de Wall Street n’a pas encore vu.

Comme la citation l’indique, ce sont des entreprises qui possède des qualités “cachées” que la plupart des analystes de Wall Street n’ont pas encore pleinement identifié. Parmi ces “trésors cachés” on peut penser à : beaucoup de cash, un savoir-faire unique, des biens immobiliers mal valorisés, une marque forte (et sous-valorisée au Bilan), des crédits d’impôts importants, une base de clients fidèles…

Lynch pense que si tu identifies une entreprise qui dispose d’actifs cachés, il te suffit d’être patient jusqu’à ce que le marché prenne conscience de sa valeur réelle. Personnellement je ne me risque pas à cet exercice, pour les raisons citées plus bas.

Que surveiller ?

Quelle est la nature des actifs cachés ? Faut-il déduire de la dette de ces actifs ? Cette catégorie est selon moi la plus risquée, le plus grand risque étant bien sûr que le marché ne réalise jamais (ou trop tard) la valeur réelle des actifs. Pendant ce temps, d’autres entreprises (notamment des Croissances Rapides et des Piliers) continuent de croître, créant un réel coût d’opportunité…

Le réel danger vient de l’intérieur : se croire plus malin que la foule à penser avoir identifier quelque chose que personne d’autre n’a vu…

Exemples :

Difficile ici de donner des exemples récents qui ne soient “que” des Jeux d’Actifs… On pourrait penser à Netflix (NFLX) : le nombre d’abonnés a stagné et même diminué en 2022. Le prix de l’action a grandement chuté (-75 % !!!). Beaucoup pensaient que Netflix était finie.

Quand l’entreprise a ensuite annoncé supprimer le partage des mots de passe, on aurait pu penser que beaucoup de personnes allaient se désabonner. Alors qu’en réalité : si 4 personnes utilisent un seul compte, la probabilité est grande qu’au moins 2 personnes continuent de payer pour utiliser le service.

Comme tu vois sur le 2e graphique, Netflix n’a pas perdu mais a surtout beaucoup gagné d’abonnés avec cette mesure !

(Au passage : Netflix au plus bas en 2022 peut aussi rentré dans la catégorie des Revirements… Actuellement, elle rentre plutôt dans la catégorie des Croissances Rapides).

Conclusion

Une entreprise est vivante, elle peut appartenir à plusieurs catégories à la fois, et/ou changer de catégories au fil du temps !

Quand j’ai commencé à investir en Bourse, je ne faisais pas cette distinction entre les catégories d’entreprises. Je voulais simplement “Acheter de bonnes entreprises”. Mais sans stratégie adaptée à chaque entreprise, comment savoir quand vendre et quand “garder ses mains dans ses poches” ?

Pourquoi vendre une Croissance Rapide après 50 % ou même 100 % de gains, alors qu’on attend d’elle 500 voir 1000 % ?

A contrario, pourquoi ne pas vendre une Cyclique qui arrive en fin de Cycle, proche de plus hauts historiques et dont les fondamentaux ne s’améliorent pas ?

Pour citer (encore une dernière fois !) Peter Lynch :

Baser votre stratégie sur des maximes générales telles que « Vendez lorsque vous doublez votre argent », « Vendez après deux ans » ou « Réduisez vos pertes en vendant lorsque les prix baissent de dix pour cent » est une folie absolue. Il est tout simplement impossible de trouver une formule générique qui s’applique judicieusement à toutes les catégories d’entreprises.

📚 3 min pour comprendre : La règle des 40 pour les Croissances Rapides

Résumé

La règle des 40 évalue l’équilibre entre la croissance et la rentabilité d’une entreprise en phase de Croissance Rapide.

La somme du taux de croissance du chiffre d’affaires et de la marge EBITDA soit être supérieure à 40 %.

La règle des 40 est une mesure souvent utilisée pour évaluer les performances des entreprises technologiques, en particulier celles qui sont en phase de croissance rapide, comme les startups SaaS (Software as a Service).

Principe de la règle des 40

La règle des 40 stipule qu'une entreprise SaaS est généralement considérée comme en bonne santé financière si la somme de son taux de croissance annuel des revenus et de sa marge opérationnelle ou sa marge d’EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) est égale ou supérieure à 40%.

Formule

Règle des 40 = Taux de croissance du chiffre d'affaires (%) + Marge EBITDA (%)

Exemples

Exemples de couples possibles % EBITDA / % Croissance du chiffre d’affaires

-20/+60 : La croissance doit être suffisamment forte (+60%) pour « compenser » de faibles marges d’EBITDA (-20%), suggérant une rentabilité opérationnelle non atteinte, typiquement du fait d’un fort investissement en acquisition clients.

+20/+20 : une croissance du CA qui reste forte, mais moindre, et qui est « équilibrée » par des marges déjà intéressantes.

+40/0. Hors croissance du chiffre d’affaires, la rentabilité opérationnelle doit démontrer qu’elle peut être importante sans investissements.

Interprétation

La règle des 40 peut donc nous “guider” pour évaluer la viabilité à long terme d'une entreprise de type Croissance Rapide, en tenant compte à la fois de sa capacité à croître et de sa rentabilité.

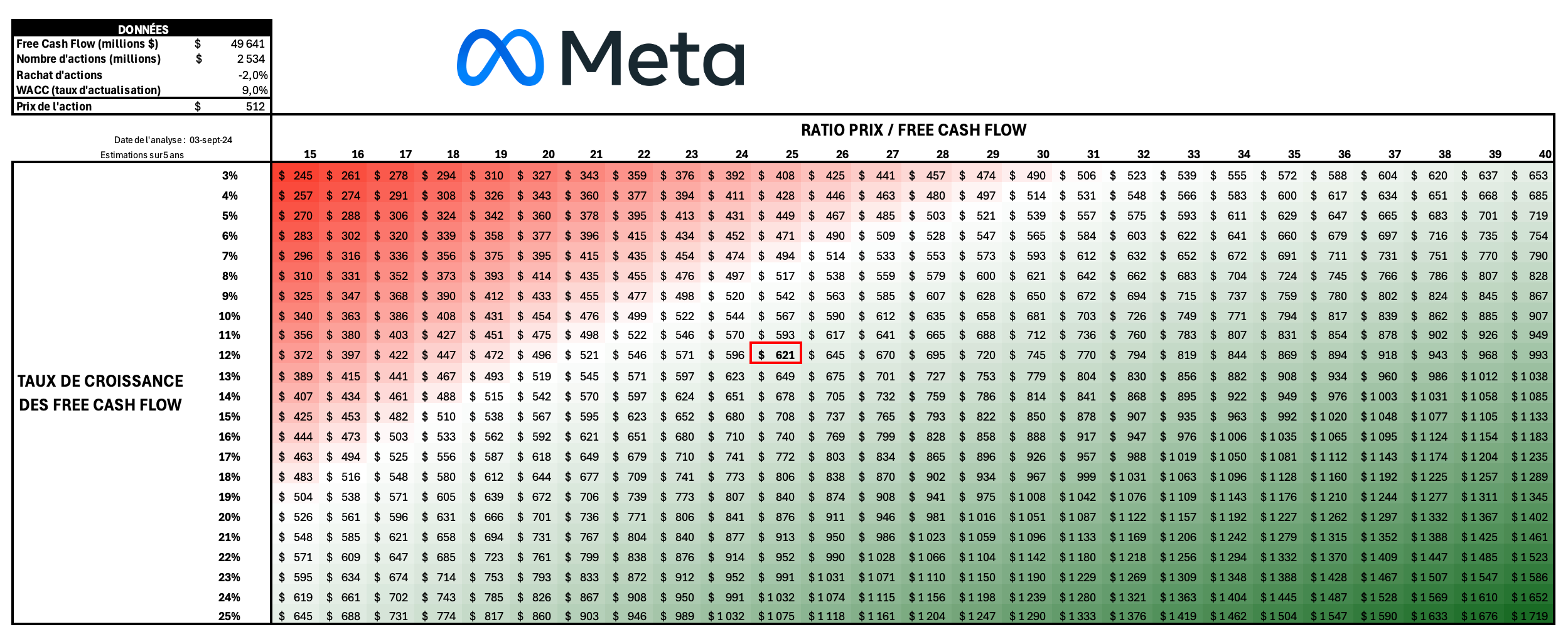

📊 Le juste prix : Meta

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 16 et 30 %.

Je pense que Meta a les moyens de voir ses FCF augmenter d’au-moins 12 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 9 et 44, avec une valeur médiane autour de 30.

Je pense qu’un ratio de 25 dans 5 ans semble raisonnable.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 621 $, soit environ 21 % au-dessus du prix actuel de 512 $.

Du point de vue de l’analyse graphique, ce prix est peut-être top optimiste, se situant au-delà des prix les plus hauts historiquement.

🎁 BONUS : DCF inversé

Une analyse DCF inversé suggère qu’au ratio P/FCF actuel de 26, les free cash flow devrait augmenter de seulement 7 % par an pour justifier le prix actuel de 512 $.

A l’inverse, si on considère que le ratio devrait plutôt être autour de 25, alors les free cash flow devrait augmenter de 8 % par an pour justifier le prix de l’action.

En prenant un ratio plus bas (autour de 20), la croissance devrait être de 12-13 % pour justifier le prix actuel.

Comme tu le vois, l’analyse DCF n’est pas une formule magique mais dépend fortement de tes hypothèses !

A toi de jouer ! Dis-moi ce que tu penses être le juste prix pour l’action Meta ⬇️

💬 La citation de la semaine

N'achetez pas des actions « bon marché » simplement parce qu'elles ne sont pas chères. Achetez-les parce que leurs fondamentaux s'améliorent.

Peter Lynch

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : La chaîne YouTube d’Aswath Damodaran

Si tu commences à t’intéresser aux différentes façons de valoriser une entreprise, tu as forcément entendu son nom !

Aswath Damodaran - surnommé le “Doyen de la valorisation” est un professeur de finance à la Stern School of Business de l'Université de New York (NYU). Il est mondialement reconnu pour son expertise dans la valorisation d'entreprises et en finance d'entreprise.

Quand il n’écrit pas des livres sur le sujet, Damodaran partage ses cours en ligne sur son site web, et sur YouTube. Les vidéos sont souvent assez longues, et en anglais. Mais comme je l’ai déjà dit : si tu es sérieux à propos de tes investissements en Bourse, tu devrais vraiment apprendre l’anglais ! 😉

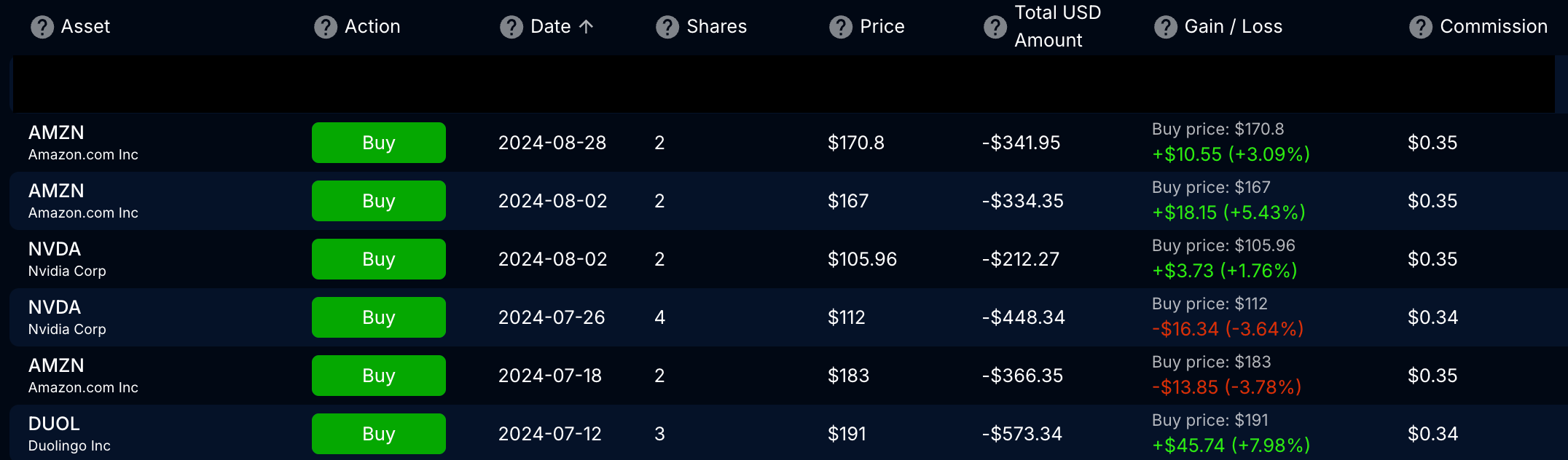

💸 Mes achats de l’été sur CTO

Relativement peu d’activité entre juillet et août sur mon compte-titre.

Renforcement sur Duolingo, mon petit “pari” mid-cap

Renforcement sur Amazon, à des prix que je trouve sous-évalués

Renforcement sur Nvidia, qui se trouve selon moi dans sa zone de “juste prix”.

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :