Pourquoi j'investis dans CES entreprises (1ère partie)

#22 : Celui qui présentait ses thèses d'investissement (1/2)

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Je te dévoile mes… thèses d’investissements

🐦 Le tweet de la semaine

📚 3 min pour comprendre : Pourquoi diversifier son portefeuille par capitalisation boursière ?

💬 La citation de la semaine

📊 Le juste prix : Home Depot

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Matt Derron (YouTube)

PS : On accueille 41 nouveaux membres : on est désormais 705 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

PPSS : Merci de répondre à un petit sondage :

💭 Mon grain de sel : Je te dévoile mes… thèses d’investissements

Cette semaine, je te présente mes thèses d’investissement sur les entreprises que j’ai dans mon portefeuille US. Le but n’est pas de faire une présentation poussée de chaque entreprise (ça, ce sera dans la version “premium” de mes newsletter 😉). Je vais simplement te partager pourquoi - personnellement - j’ai investi dans ces entreprises, en te présentant brièvement l’entreprise, ses avantages concurrentiels, son potentiel de croissance et les risques associés.

Parfois tu ne seras peut-être pas d’accord avec moi : et tant mieux ! Nous n’avons pas la même histoire, les mêmes expériences, les mêmes visions à 100 % sur l’investissement en Bourse. Alors pourquoi s’imaginer qu’on devrait être 100 % d’accord sur les raisons justifiant que j’investisse mon argent dans telle ou telle entreprise ?

⚠️ Attention : ce ne sont pas non plus des conseils en investissement ! J’AI investi dans ces entreprises avec MON argent après avoir fait MES recherches… Si mes “thèses d’investissement” te permettent de te poser des questions et d’aller faire tes propres recherches, tant mieux ! Mais en AUCUN CAS tu ne devrais penser “Ah ouais, pas mal, je suis d’accord avec lui. Allez hop, j’investi dans cette entreprise moi aussi.”

J’ai actuellement 14 entreprises en portefeuille, je vais donc en présenter 7 aujourd’hui, et le reste la semaine prochaine ! Sans plus attendre, on commence dans l’ordre alphabétique par…

ADOBE

Contexte

Adobe Inc. est principalement connue pour ses logiciels créatifs et multimédias tels que Photoshop, Illustrator et Adobe Acrobat. L’entreprise a su évoluer pour répondre aux nouvelles attentes du marché avec son modèle d'abonnement via Adobe Creative Cloud depuis 2012. Elle est passée d'un modèle de vente de licences perpétuelles (où tu achetais une version unique des logiciels) à un modèle de Software as a Service (SaaS), où tu paies un abonnement mensuel ou annuel pour accéder aux logiciels et bénéficier de mises à jour régulières.

Personnellement, j’adore ce type de revenus récurrents relativement stables, qui permettent une bien meilleure prédictibilité des futurs revenus.

Avantages concurrentiels

Adobe propose une suite complète de logiciels qui répondent aux besoins des professionnels. L’intégration fluide entre ses outils, tels que Photoshop, Illustrator et After Effects, crée une forte dépendance des utilisateurs et une “barrière à la sortie”, car changer d'écosystème serait complexe pour beaucoup d’utilisateurs professionnels.

Adobe détient une position de quasi-monopole dans le secteur des logiciels créatifs professionnels, avec une large base d’utilisateurs fidèles, et des entreprises de tous secteurs et de toutes tailles. Même si l’intelligence artificielle peut devenir un risque pour Adobe, l’entreprise investit elle-même massivement dans l’IA, avec par exemple son IA générative d’images, Adobe Firefly.

Selon moi les professionnels préfèreront sûrement continuer d’utiliser un outil qu’ils connaissent avec de nouvelles fonctionnalités, plutôt que d’apprendre à utiliser de nouveaux outils, même s’ils sont plus performants. L’exemple typique de ce comportement (pour une autre entreprise) est la généralisation de Microsoft Office, alors que d’autres options plus performantes existent !

Potentiel de croissance

Avec des produits comme Adobe Experience Cloud, l’entreprise s’est diversifiée dans les solutions marketing pour les entreprises, un marché en pleine croissance. Adobe continue également de pénétrer de nouveaux marchés en dehors des États-Unis, notamment en Asie et en Europe, où la demande pour ses solutions cloud est croissante. Avec l’essor des contenus numériques, des médias sociaux et de la création en ligne, la demande pour des outils de conception de qualité reste élevée, offrant à Adobe de multiples opportunités de croissance. Adobe a également une histoire d’acquisitions intelligentes qui enrichissent son portefeuille de produits.

Risques

La concurrence avec des solutions plus abordables - comme Canva - commence à attirer des créateurs cherchant des alternatives. Le nombre de concurrents pourrait d’ailleurs augmenter avec le développement des outils IA. Adobe doit également s'assurer de maintenir un taux élevé de rétention de ses abonnés, car le modèle d’abonnement implique une dépendance aux renouvellements réguliers. La pression sur les prix et les réglementations concernant la confidentialité des données représentent aussi des risques à surveiller.

ALPHABET

Contexte

Alphabet, la société mère de Google, a été fondée en 2015 lors d'une réorganisation pour mieux gérer les diverses activités de l'entreprise. Google, qui a été créé en 1998, reste la principale source de revenus d'Alphabet, notamment grâce à ses activités de recherche, de publicité en ligne et de services cloud. Alphabet gère également des projets diversifiés tels que Waymo (voitures autonomes), Verily (sciences de la vie) et Google Fiber, avec pour objectif de se positionner sur des marchés de croissance à long terme au-delà de la publicité numérique.

Avantages concurrentiels

C’est simple : on ne fait plus de “recherche en ligne”, on “google”. Quand le nom de l’entreprise devient un verbe, c’est souvent révélateur d’un TRÉS grand avantage concurrentiel. Google domine le marché mondial des moteurs de recherche avec plus de 90 % de part de marché, ce qui lui confère une puissance unique dans la publicité en ligne. C’est également Alphabet qui possède YouTube, la 2e “vache à lait” après les revenus publicitaires. De plus, son écosystème de services, comprenant YouTube, Android, Gmail et Google Cloud, renforce la fidélité des utilisateurs.

Personnellement j’utilise chaque jour ou presque : YouTube, Gmail, Google Calendar, Google Drive, Google Search, Google Maps…

Potentiel de croissance

Google Cloud, bien que seulement 3e derrière Amazon Web Services (AWS) et Microsoft Azure, continue de gagner des parts de marché dans le secteur en pleine expansion des services cloud. Waymo, un des leaders dans les véhicules autonomes, pourrait révolutionner le secteur des transports à long terme. YouTube, avec son immense base d'utilisateurs, offre également des opportunités croissantes dans la publicité et le contenu vidéo. Un des énormes avantages de YouTube est l’absence de frais de productions, comparé à d’autres acteurs du streaming comme Netflix par exemple.

Risques

La pression réglementaire autour des pratiques monopolistiques et de la protection des données personnelles est un défi croissant, notamment en Europe et aux États-Unis. La diversification au-delà de la publicité numérique, qui reste la principale source de revenus et la plus rentable, progresse lentement, ce qui pourrait limiter son potentiel de croissance à court terme. Enfin, la concurrence dans les services cloud, les technologies de l’IA et les plateformes vidéo reste féroce, ce qui oblige l’entreprise à investir massivement (par exemple dans les data centers) pour ne pas se faire distancer par ses concurrents.

AMAZON

Contexte

Amazon, fondée en 1994 par Jeff Bezos, a commencé comme une librairie en ligne avant de se transformer en une des plus grandes entreprises de technologie au monde. Aujourd'hui, elle est clairement le leader mondial du e-commerce, mais aussi des services cloud. Elle est également présente dans des secteurs plus variés comme le divertissement avec Amazon Prime Video, la logistique, et même la santé. Amazon Web Services (AWS), sa branche cloud lancée en 2006 (parmi les premières), est devenue une source majeure de revenus, bien au-delà de ses activités de vente en ligne.

Avantages concurrentiels

Sa plateforme de commerce électronique est alimentée par un vaste réseau logistique qui permet des livraisons rapides, souvent le jour même ou le lendemain, un service inégalé et très apprécié des clients. Avec AWS, Amazon domine le marché du cloud, en offrant des services essentiels pour des entreprises de toutes tailles, générant de fortes marges bénéficiaires. Son programme d'abonnement Amazon Prime, qui compte plus de 200 millions de membres dans le monde, renforce la fidélité des clients en combinant des services de livraison rapide, de streaming et autres avantages exclusifs.

Un point souvent sous-évalué : Amazon dispose selon moi du meilleur positionnement concernant la publicité en ligne. On va sur le site web avec l’INTENTION d’acheter quelque chose bien souvent. Les publicités peuvent alors être beaucoup plus ciblées que sur YouTube par exemple (je peux regarder une vidéo sans intention de “consommateur” derrière). Amazon pourrait même intégrer ces publicités “personnalisées” directement dans ses programmes de streaming…

Potentiel de croissance

AWS continue de croître rapidement, avec la transformation numérique qui pousse toujours plus d’entreprises vers le cloud. Le commerce électronique est déjà mature dans beaucoup de régions mais connaît encore une expansion dans des marchés émergents comme l'Inde et l'Asie du Sud-Est. Amazon investit également dans la santé, avec Amazon Pharmacy et ses ambitions dans la télémédecine, ainsi que dans des technologies émergentes comme l’IA et la robotique pour améliorer encore son efficacité logistique. Enfin, l'entreprise se développe dans le domaine du divertissement avec Prime Video et l’acquisition de MGM, visant à concurrencer des plateformes comme Netflix et Disney+.

Risques

La pression réglementaire est un défi majeur (encore une fois !), notamment en matière de pratiques monopolistiques, de conditions de travail, et de fiscalité dans plusieurs pays. Bien que AWS soit leader, la concurrence dans le cloud est intense, avec des acteurs comme Microsoft Azure et Google Cloud qui gagnent du terrain. De plus, la montée en puissance de détaillants locaux dans certains marchés pourrait limiter sa croissance à long terme. Les marges du commerce en ligne sont par ailleurs faibles, nécessitant des volumes massifs pour rester profitables.

APPLE

Contexte

Est-il vraiment nécessaire de la présenter ?

Apple, fondée en 1976 par Steve Jobs, Steve Wozniak et Ronald Wayne, est l'une des entreprises les plus influentes et rentables au monde. Initialement centrée sur la fabrication d'ordinateurs personnels avec le Macintosh, elle s'est transformée en un géant technologique offrant des produits variés, comme l’iPhone, l’iPad, le Mac, l’Apple Watch, et des services comme l'App Store, iCloud et Apple Music. Son écosystème matériel et logiciel est conçu pour offrir une expérience utilisateur intégrée et de haute qualité, ce qui a permis à Apple de fidéliser des millions de clients à travers le monde.

Avantages concurrentiels

Sa marque est l’une des plus reconnues et respectées au monde, synonyme de design premium, de qualité et d'innovation. L’entreprise bénéficie d’une énorme base de clients fidèles, renforcée par l’écosystème intégré entre ses produits et services, qui fonctionne de manière fluide et intuitive. De plus, son modèle économique repose non seulement sur la vente de matériel mais aussi de services à forte marge, tels que les abonnements à iCloud et Apple Music. Apple se distingue également par sa capacité créer des produits emblématiques comme l’iPhone, qui ont révolutionné l’industrie technologique.

Personnellement, j’utilise un MacBook et un iPhone, et je ne me vois pas changer : chaque appareil fonctionne comme au premier jour, même après des années d’utilisation. Mais surtout l’écosystème est extrêmement fluide, comme par exemple transférer un fichier via AirDrop.

Potentiel de croissance

Bien que le marché des smartphones soit mature, Apple essaye encore d’innover avec par exemple l’intégration de l’IA directement dans l'iPhone 16. Apple essaye aussi de pénétrer des marchés avec un fort potentiel de croissance comme l'Inde. Les services représentent un moteur de croissance important, avec des revenus provenant de l'App Store, d'Apple Pay, d'Apple TV+ et des abonnements.

Je pense que la croissance future d’Apple risque d’être plus difficile que dans le passé, sauf si l’entreprise parvient à développer un nouveau produit aussi révolutionnaire que ne l’a été l’iPhone.

Risques

Sa dépendance à l’iPhone pour une grande partie de ses revenus représente un danger si le marché des smartphones venait à ralentir. De plus, la concurrence est féroce, notamment de la part de Samsung, Huawei, et d'autres fabricants d'appareils Android, qui offrent souvent des produits à des prix plus compétitifs. La pression réglementaire est également présente, en particulier concernant l’App Store, avec des accusations de pratiques monopolistiques et des enquêtes en cours dans plusieurs régions du monde. Enfin, Apple dépend fortement de sa chaîne d'approvisionnement, notamment en Chine, ce qui l'expose aux risques géopolitiques.

DUOLINGO

Contexte

Duolingo, fondée en 2011 par Luis von Ahn et Severin Hacker (deux chercheurs académiques), est une plateforme d'apprentissage des langues qui s'est rapidement imposée comme leader dans ce domaine grâce à son modèle freemium (= accès gratuit + contenu supplémentaire payant si besoin), accessible à des millions d'utilisateurs dans le monde. L'application propose des cours dans plus de 40 langues, allant des langues largement parlées comme l'anglais et l'espagnol, à des langues moins courantes comme le gallois ou le swahili. Son approche ludique et interactive, basée sur des leçons courtes et des récompenses sous forme de points et de niveaux, rend l'apprentissage plus amusant et motivant.

J’ai personnellement commencé à l’utiliser (après avoir commencé à investir dedans !), et c’est plutôt intéressant, mixant compréhension orale, écrite, mais aussi expression orale (parler dans le micro).

Avantages concurrentiels

L’application est gratuite, ce qui lui permet d’attirer une vaste base d'utilisateurs, avec la possibilité de passer à une version payante sans publicité via Duolingo Plus. Grâce à sa méthode gamifiée, l'apprentissage devient engageant, ce qui favorise la rétention des utilisateurs. Duolingo tire également parti des données générées par ses utilisateurs pour constamment améliorer l’expérience via l’intelligence artificielle. En tant que pionnier dans l'apprentissage des langues en ligne, Duolingo bénéficie également d'une forte reconnaissance de marque et d'une présence internationale, lui offrant une longueur d’avance sur les concurrents. Enfin, son icône (une chouette verte) est facilement identifiable partout dans le monde.

Potentiel de croissance

En tant qu'application leader dans un secteur en pleine expansion, elle bénéficie de l'augmentation de la demande pour des solutions d'apprentissage en ligne, exacerbée par la pandémie. L'expansion continue aussi dans de nouveaux marchés, comme les pays émergents, qui offrent des opportunités de croissance très importantes. Duolingo se diversifie également avec des produits comme Duolingo English Test, qui est déjà reconnu par de nombreuses institutions académiques. De plus, la monétisation via les abonnements à Duolingo Plus, les publicités et les tests certifiés continue d'augmenter, augmentant la rentabilité de l'entreprise.

Risques

La concurrence dans l'apprentissage des langues est de plus en plus forte, avec des plateformes comme Babbel et Rosetta Stone qui proposent des solutions alternatives payantes et spécialisées. De plus, bien que l’application attire des millions d’utilisateurs, la conversion de ces utilisateurs gratuits en abonnés payants reste un défi. La dépendance de l’entreprise au modèle freemium la rend vulnérable aux fluctuations de l'engagement des utilisateurs. Enfin, l’évolution constante des technologies d'apprentissage, notamment l’intégration de l’intelligence artificielle dans l’éducation, pourrait intensifier la concurrence à l'avenir.

ENPHASE

- Logovectordl.Com")

Contexte

Enphase Energy est une entreprise américaine spécialisée dans les technologies de l’énergie solaire, notamment dans la conception et la fabrication de micro-onduleurs pour les systèmes solaires photovoltaïques. Contrairement aux onduleurs centraux traditionnels, les micro-onduleurs d’Enphase convertissent l’électricité générée par chaque panneau solaire individuellement, ce qui améliore l’efficacité et la fiabilité des installations solaires.

Personnellement, je suis persuadé du potentiel de l’énergie solaire en tant “qu’énergie propre” (comparé aux alternatives). D’ailleurs, nous envisagions l’installation de panneau solaires sur notre toit (avant que les taux pour les prêts explosent 😅).

Avantages concurrentiels

Le principal avantage concurrentiel d’Enphase sont ses produits hautement performants et innovants. Ses micro-onduleurs offrent une meilleure efficacité et une gestion plus fine de l'énergie solaire, permettant une production d’électricité plus stable et fiable, même si un ou plusieurs panneaux sont ombragés ou défaillants. Enphase propose également un écosystème de solutions complètes de gestion de l'énergie, y compris des batteries de stockage et des systèmes de surveillance, ce qui permet aux consommateurs de mieux gérer leur production et consommation d’énergie. Le marché en pleine croissance des énergies renouvelables et la demande pour des technologies plus avancées dans le domaine du solaire renforcent la position d'Enphase sur le marché.

Potentiel de croissance

L’adoption croissante des énergies renouvelables à travers le monde, particulièrement dans les marchés résidentiels et commerciaux, offre de belles perspectives de croissance. L'entreprise continue d'étendre ses activités à l'international, notamment en Europe et en Australie, où la demande pour les systèmes solaires résidentiels est forte. Enphase se positionne également sur le marché en pleine expansion du stockage d’énergie avec ses batteries Encharge, un complément essentiel pour les systèmes solaires. Enfin, la transition mondiale vers des solutions énergétiques plus durables, soutenue par des politiques gouvernementales en faveur de l'énergie propre, offre un environnement favorable à sa croissance.

Risques

Le marché des technologies solaires est très concurrentiel, avec des acteurs comme SolarEdge qui proposent également des solutions d’optimisation de l'énergie. Les marges bénéficiaires peuvent être sous pression en raison de la compétition accrue et des fluctuations des coûts des composants, notamment les semi-conducteurs, mais aussi des taux d’intérêt des banques centrales. Non seulement cela rend son propre développement plus cher, mais les clients particuliers sont également moins susceptibles d’acheter des panneaux solaires quand les taux sont trop élevés.

De plus, l’entreprise est sensible aux évolutions réglementaires et aux subventions gouvernementales pour les énergies renouvelables, qui peuvent affecter la demande pour ses produits. Enfin, Enphase dépend d'une chaîne d'approvisionnement mondiale pour ses composants, ce qui la rend vulnérable aux perturbations logistiques et aux tensions commerciales.

KINSALE CAPITAL

Contexte

Kinsale Capital Group, fondée en 2009, est une compagnie d'assurance spécialisée basée aux États-Unis qui se concentre principalement sur le marché de l’assurance excédentaire et spécialisée (excess & surplus). Ce segment couvre les risques que les assureurs traditionnels jugent trop complexes ou trop risqués, comme les événements imprévisibles, les entreprises dans des secteurs émergents ou des risques difficiles à souscrire.

Avantages concurrentiels

Sa spécialisation dans les assurances excédentaires lui permet de cibler des segments de marché où la concurrence est limitée et où les marges bénéficiaires sont souvent plus élevées. Son modèle entièrement digitalisé lui permet de traiter rapidement les demandes et de maintenir des coûts opérationnels relativement faibles. De plus, l’entreprise se distingue par sa capacité à souscrire des risques complexes tout en appliquant des normes strictes, ce qui se traduit par une rentabilité supérieure à celle de nombreux concurrents dans l’industrie de l’assurance. Son équipe de direction expérimentée a également su maintenir une croissance rapide et disciplinée depuis la création de la société.

- Thriving From The Unpredictable")

Potentiel de croissance

L'augmentation des risques spécialisés, comme ceux liés aux nouvelles technologies, aux changements climatiques et aux réglementations, crée une demande croissante pour les assurances excédentaires. De plus, le marché de l’assurance excédentaire continue de croître plus rapidement que le secteur global des assurances traditionnelles, car de plus en plus d’entreprises recherchent une couverture pour des risques que les assureurs standards n’acceptent pas. Kinsale est bien positionnée pour bénéficier de cette tendance, avec une forte expertise et une approche agile qui lui permet de capter une part croissante de ce marché.

| by Amir Kabir 🤓 | Medium")

Risques

Le marché de l'assurance excédentaire, bien que prometteur, est très sensible aux fluctuations économiques, et une augmentation imprévue des sinistres peut affecter sa rentabilité. De plus, bien que la concurrence directe dans ce segment soit plus limitée, des acteurs plus grands et plus établis pourraient choisir de renforcer leur présence sur ce marché en cas d'augmentation de la demande.

🗓 Rendez-vous la semaine prochaine pour les 7 autres entreprises de mon portefeuille US !

🐦 Le tweet de la semaine

📚 3 min pour comprendre : Pourquoi diversifier son portefeuille par capitalisation boursière ?

Résumé

Les grandes capitalisations sont plus stables.

Les petites et moyennes capitalisations ont souvent un plus grand potentiel de croissance, mais aussi un plus grand risque de volatilité.

Diversifier son portefeuille en fonction de la capitalisation boursière est selon moi une stratégie essentielle pour équilibrer les risques et maximiser les rendements.

Les grandes capitalisations (large caps), comme les multinationales bien établies (Apple, Alphabet, Amazon…) sont souvent plus stables grâce à leur historique solide, leurs revenus récurrents et leur capacité à verser des dividendes réguliers. Elles offrent généralement une certaine sécurité, particulièrement dans les périodes de volatilité du marché. Cependant, leur potentiel de croissance peut être plus limité, car elles ont déjà atteint une grande part de leur maturité. Il est plus difficile de passer d’une capitalisation boursière de $1000 Mds à $10k Mds, que de passer de $1 Md à $10 Mds.

À l'inverse, les petites et moyennes capitalisations (small et mid caps) sont souvent des entreprises en pleine expansion, avec un potentiel de croissance plus rapide, mais également plus sensibles aux fluctuations économiques. Elles peuvent représenter des opportunités d’investissement intéressantes, surtout si tu es prêt à accepter un peu plus de risque en échange de rendements potentiellement plus élevés.

En diversifiant ton portefeuille à travers différentes catégories de capitalisation, tu pourra potentiellement profiter de la stabilité des grandes entreprises tout en capturant la croissance des plus petites. Cela permet de réduire la dépendance à une seule taille d'entreprise et de limiter les effets d'éventuels ralentissements économiques ou sectoriels.

💬 La citation de la semaine

Les données n'existent que dans le cadre d'une vision que vous construisez, une hypothèse de la direction vers laquelle vous vous dirigez.

Reid Hoffman - co-fondateur de LinkedIn

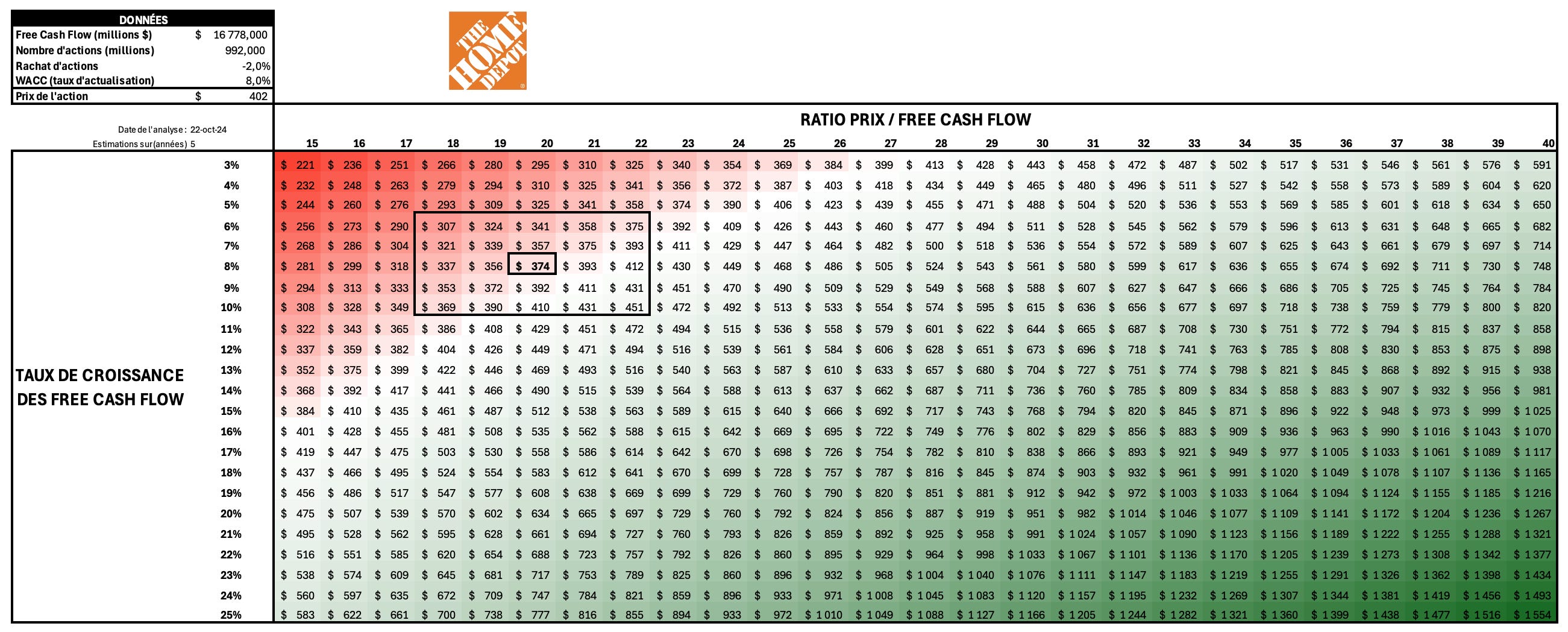

📊 Le juste prix : Home Depot

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 8 et 10 %.

Je pense que Home Depot a les moyens de voir ses FCF augmenter d’au-moins 8 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 16 et 35, mais plus généralement entre 18 et 24.

Je pense qu’un ratio de 20 dans 5 ans semble raisonnable.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 374 $. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 307 et 451 $.

Ce qui correspondrait à un prix de l’action dans 5 ans de 550 $, soit +47 % ou un CAGR d’environ 8 %. L’action me semble donc légèrement sur-valorisée actuellement.

Graphiquement, le prix cible de 374 $ se situe relativement proche d’une zone de support horizontal, mais l’action ira sûrement tester d’autres niveaux de supports avant cela.

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Matt Derron (YouTube)

Matt Deron est un youtubeur américain, qui partage son parcours et ses analyses. Ce que j’aime chez lui c’est que - comme moi - son parcours professionnel n’est pas du tout dans la finance, mais il partage ses connaissances humblement et en toute transparence. Il n’a pas peur de montrer ses erreurs, mais aussi d’affirmer ses convictions.

Bref, une chaîne YouTube peut-être moins connue mais que j’apprécie beaucoup !

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :