Pourquoi j'investis dans CES entreprises (2e partie)

Pourquoi j'investis dans CES entreprises (2e partie)

#23 : Celui qui continuait de présenter ses thèses d'investissement (2/2)

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon grain de sel : Je te dévoile… la suite de mes thèses d’investissements

🐦 Le tweet de la semaine

📊 Le juste prix : S&P Global

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Avenue des investisseurs

PS : On accueille 25 nouveaux membres : on est désormais 730 autour du Buffet Finances ! Merci à tous de me lire ❤️

PS2 : La newsletter est longue : n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

J’offre encore 5 “Fast-Food”, mon offre d’accompagnement qui sera ensuite proposée à 79 € et comprend :

1h d’appel en visio avec moi : pour répondre à tes questions, t’aider à progresser sur un point en particulier, échanger sur une entreprise spécifique…

un fichier Simulateur d’intérêts composés, avec explications et surtout qu’on pourra customiser ensemble pour simuler TA propre situation

un fichier Planificateur de Budget, celui que j’utilise personnellement, divisé en 4 catégories de dépenses pour y voir plus clair sur tes finances

Réserve-vite ton appel directement via ce lien :

💭 Mon grain de sel : Je te dévoile… la suite de mes thèses d’investissements

Cette semaine je te partage mon point de vue sur les 7 autres entreprises de mon portefeuille US. Pour rappel, les 7 premières sont disponibles dans la newsletter de la semaine dernière.

⚠️ Attention : ce ne sont toujours pas des conseils en investissement ! Je partage simplement ici MON avis, en présentant les entreprises dans lesquelles J’AI investi MON argent. En aucun cas je ne te conseillerais d’acheter telle ou telle valeur : non seulement ce serait illégal, mais mon objectif est de te former et de t’informer. Pas que tu copies aveuglément ce que je fais.

Sans plus attendre, voilà les 7 entreprises, et on attaque avec…

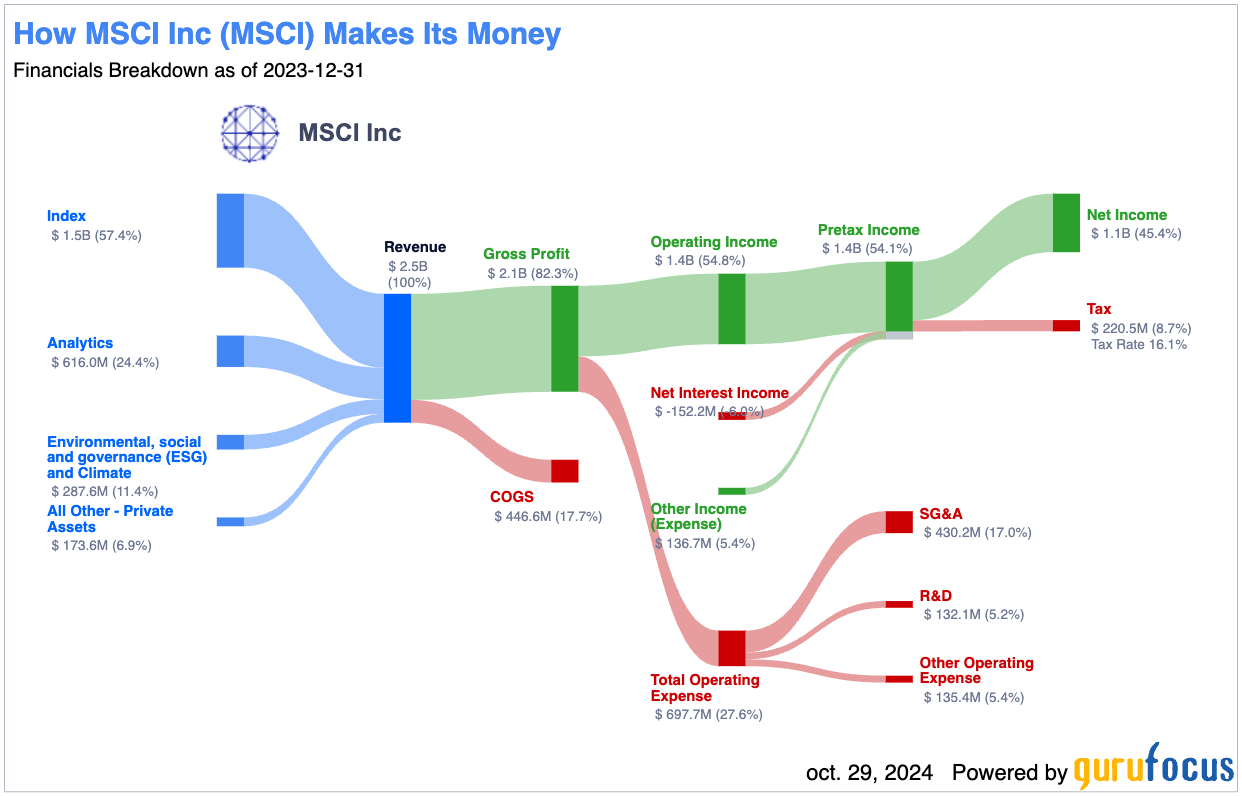

MSCI

- Institut Louis ...")

Contexte

MSCI est une entreprise mondiale de services financiers spécialisée dans la création et la gestion d’indices boursiers, dans l’analyse des risques et dans les solutions de gestion des investissements. Elle est surtout connue pour ses indices boursiers : MSCI World, MSCI Emerging Markets et bien d'autres, utilisés pour suivre les performances des marchés internationaux.

Avantages concurrentiels

Son portefeuille d’indices est parmi les plus reconnus au monde : cette position dominante génère des revenus récurrents et stables, car les indices sont utilisés dans des ETFs (des “paniers d’actions”) et d’autres produits financiers (que tu utilises peut-être comme l’ETF MSCI World). MSCI bénéficie également d’une position de leader dans le domaine des solutions ESG, qui sont de plus en plus demandées alors que les investisseurs se tournent vers des portefeuilles “responsables”. MSCI fournit aussi des solutions de recherche pour les gestionnaires de fonds, les institutions financières, et les investisseurs du monde entier.

Personnellement j’adore ce type d’entreprise “péage” : par exemple, chaque fois que quelqu’un achète ou vend un ETF MSCI World, l’entreprise MSCI ramasse une petite pièce. Multiplie ça par les millions de transactions qui s’effectuent chaque jour, et ça fait un joli tas de pièces !

Potentiel de croissance

Le potentiel de croissance de MSCI est solide, alimenté par plusieurs tendances de marché. La demande pour des indices mondiaux reste en hausse, en particulier avec l’expansion des ETF, qui utilisent les indices MSCI comme référence. Le secteur ESG connaît une croissance rapide, et MSCI est bien positionnée pour tirer parti de cette demande croissante pour des produits d’investissement responsables. L’expansion sur les marchés émergents et la création de nouveaux indices spécialisés offrent également des perspectives de croissance à long terme.

Risques

Le marché des indices et des analyses financières est très concurrentiel, avec des acteurs majeurs comme S&P Dow Jones et FTSE Russell qui cherchent également à capter la demande en croissance pour des produits ESG et des indices internationaux. Bien que MSCI soit bien établie dans le domaine ESG, elle est exposée aux changements réglementaires et aux évolutions rapides des critères ESG, qui pourraient affecter ses produits. La dépendance de MSCI aux clients institutionnels pour une grande partie de ses revenus la rend également vulnérable aux cycles économiques, car les gestionnaires d’actifs peuvent par exemple réduire le nombre de transactions.

Microsoft

Contexte

Microsoft, fondée en 1975 par Bill Gates et Paul Allen, est selon moi actuellement l’une des meilleures entreprises au monde. Rien que ça.

Elle est présente dans une vaste gamme de secteurs allant des logiciels aux services cloud, en passant par le hardware et l'intelligence artificielle. A la base principalement connue pour son système d’exploitation Windows et sa suite bureautique Office, Microsoft a transformé son modèle économique pour devenir un leader dans le domaine des solutions cloud avec Azure, et dans les services collaboratifs avec des outils comme Microsoft Teams. Cette diversification réussie lui permet de toucher des segments variés, aussi bien auprès des entreprises que des particuliers.

Avantages concurrentiels

Son plus grand avantage compétitif est bien sûr son écosystème de logiciels, comprenant notamment Windows, Office 365 et les produits Dynamics, qui est fortement intégré dans le monde des entreprises. Cela offre à Microsoft une base de clients fidèles, les “frictions aux changements” étant important (par exemple, Word n’est pas le meilleur logiciel de traitement de texte, pourtant il est impossible de passer à côté). Azure, sa plateforme de cloud computing, est la deuxième plus grande au monde après AWS d’Amazon, et continue de gagner des parts de marché, ce qui est également renforcé par des services avancés en intelligence artificielle et en analyse de données. En combinant son savoir-faire en logiciels, en cloud et en IA, Microsoft peut proposer des solutions innovantes et hautement intégrées, facilitant l’adoption et la fidélisation de ses clients dans des secteurs variés. L’entreprise bénéficie également d’une trésorerie solide, qui lui permet d’acquérir des entreprises stratégiques, comme LinkedIn, GitHub, ou encore Activision Blizzard dans le domaine du jeu vidéo.

Potentiel de croissance

Azure continue de se développer rapidement dans un marché mondial du cloud en pleine expansion, avec des entreprises de toutes tailles et secteurs qui migrent vers des solutions basées sur le cloud pour réduire leurs coûts et augmenter leur agilité. Microsoft investit également massivement dans l’intelligence artificielle, avec des initiatives comme Copilot, une solution d’IA générative intégrée dans sa suite bureautique pour accroître la productivité. L'entreprise explore également des opportunités dans le gaming avec Xbox et le cloud gaming, qui pourraient transformer l’industrie du divertissement numérique. De plus, la croissance des outils de collaboration à distance, comme Microsoft Teams, pourrait encore être soutenue par des tendances de travail hybride.

Risques

La concurrence est féroce dans le secteur du cloud, avec AWS et Google Cloud qui intensifient leurs efforts pour attirer les clients. En matière d'IA, bien que Microsoft ait un partenariat stratégique avec OpenAI, les avancées rapides dans ce domaine exigent une innovation constante et de fortes dépenses (Capex), sans garanties de retour sur investissements. De plus, la position dominante de Microsoft l’expose à des risques antitrust, avec des régulateurs qui surveillent de près son influence sur les marchés des logiciels et du cloud. Enfin, comme toute grande entreprise technologique, Microsoft est sensible aux changements rapides dans la demande des consommateurs et aux risques liés à la cybersécurité.

Nvidia

Contexte

NVIDIA, fondée en 1993 par Jensen Huang, Chris Malachowsky et Curtis Priem, est devenue un leader mondial dans la conception de processeurs graphiques (GPU) et de solutions d'intelligence artificielle. Initialement spécialisée dans les cartes graphiques pour les jeux vidéo, NVIDIA a transformé son activité pour devenir un acteur clé dans le domaine de l’IA, du calcul haute performance, de l'automobile autonome et des centres de données.

Avantages concurrentiels

Grâce à ses GPU de pointe, NVIDIA domine le marché des cartes graphiques pour les jeux vidéo et les applications de calcul intensif. Sa plateforme CUDA, qui permet aux développeurs d'exploiter la puissance des GPU pour des applications variées, est devenue un standard de l'industrie pour le développement en intelligence artificielle et en apprentissage automatique. NVIDIA bénéficie également de partenariats étroits avec des géants de la technologie, notamment Amazon, Microsoft et Google, qui utilisent ses solutions dans leurs centres de données. L’entreprise a actuellement tellement d’avance que les clients ne se fournissent chez les concurrents uniquement quand les produits Nvidia ne sont plus disponibles !

Potentiel de croissance

Le potentiel de croissance de NVIDIA est immense, surtout grâce à la forte demande en intelligence artificielle et en cloud computing. Les centres de données et les technologies de l’IA nécessitent des solutions de calcul de plus en plus puissantes, et les GPU NVIDIA sont devenus essentielles dans le domaine de l’apprentissage profond. La montée en puissance de l'IA générative, qui nécessite une infrastructure de calcul intensive, renforce encore cette demande. NVIDIA se développe également dans des marchés tels que l’automobile, où sa plateforme NVIDIA Drive est utilisée pour le développement de véhicules autonomes, et le metaverse, avec Omniverse, une plateforme de collaboration virtuelle.

Risques

Malgré son avance confortable, la concurrence s'intensifie, notamment avec AMD et Intel, qui développent leurs propres solutions de GPU et d’IA. Le secteur des semi-conducteurs est également sensible aux fluctuations économiques et aux cycles de demande, ce qui peut entraîner une volatilité dans les résultats financiers. NVIDIA est en outre exposée aux tensions géopolitiques, en particulier avec la Chine, un marché important pour l’entreprise, où des restrictions commerciales pourraient limiter ses ventes. La concentration des ventes dans quelques segments de marché, comme les centres de données, peut également représenter un risque si la demande dans ces secteurs venait à ralentir.

Texas Roadhouse

Contexte

Texas Roadhouse, fondée en 1993 par Kent Taylor, est une chaîne américaine de restaurants spécialisés dans les steaks et la cuisine américaine traditionnelle. L’entreprise s’est bâtie une solide réputation en offrant des steaks de qualité, coupés à la main, dans une ambiance chaleureuse et conviviale. Avec plus de 600 restaurants, principalement aux États-Unis, Texas Roadhouse s’adresse à une clientèle familiale et est réputée pour son rapport qualité-prix et son service client amical, qui attire une clientèle fidèle. Son modèle économique repose sur des restaurants détenus en propre plutôt que franchisés, ce qui permet un contrôle direct de l’expérience client et de la qualité.

Personnellement, c’était l’un de nos restaurants favoris quand nous vivions aux États-Unis ! Et les restaurants étaient TOUJOURS plein, avec très souvent des périodes d’attente avant de pouvoir y accéder.

Avantages concurrentiels

Les avantages concurrentiels de Texas Roadhouse incluent son engagement envers la qualité des produits, avec des steaks frais et des plats faits maison, ce qui la distingue de nombreuses chaînes de restauration. Sa stratégie d'offrir une expérience "Texas" avec des portions généreuses et des prix accessibles lui permet de se démarquer sur un marché concurrentiel. La culture d’entreprise, axée sur le service client et l’expérience en salle, contribue aussi à renforcer la fidélité de la clientèle.

Potentiel de croissance

L’entreprise continue d’étendre sa présence, avec des ouvertures de nouveaux établissements aux États-Unis et une expansion modérée à l’international. Le modèle de restaurant décontracté à des prix raisonnables reste populaire, surtout auprès des familles et des consommateurs recherchant un bon rapport qualité-prix. Texas Roadhouse a également lancé une marque complémentaire, Bubba’s 33, pour élargir son portefeuille et attirer des segments de clientèle différents. Les stratégies pour accroître les ventes comprennent l’optimisation de la capacité des restaurants, l’amélioration des options de vente à emporter et la fidélisation par des programmes de promotions et des événements spéciaux.

Risques

Cependant, Texas Roadhouse fait face à des risques dans un secteur de la restauration hautement concurrentiel et sensible aux cycles économiques. La hausse des coûts des matières premières, en particulier pour le bœuf et les produits frais, peut affecter les marges bénéficiaires. En outre, le modèle de restaurants détenus en propre augmente les coûts opérationnels, notamment en période de hausse des salaires dans le secteur de la restauration. L'entreprise est également vulnérable aux changements dans les préférences des consommateurs et à une concurrence accrue des concepts de restauration rapides et des chaînes de livraison de repas. Enfin, les perturbations liées à des événements comme la pandémie de COVID-19 ont mis en lumière la dépendance du modèle de Texas Roadhouse à la fréquentation en salle.

UNH

Contexte

UnitedHealth Group (UNH), fondée en 1977, est une entreprise américaine de services de santé et d'assurance maladie, et l'une des plus grandes sociétés de soins de santé au monde. Son activité est organisée en deux divisions principales : UnitedHealthcare, qui gère les services d'assurance santé, et Optum, une branche de services de santé et de technologie. Grâce à ce modèle intégré, UnitedHealth Group fournit des assurances et des solutions de gestion de la santé tout en développant des technologies et des analyses de données pour améliorer l'efficacité des soins et réduire les coûts.

Avantages concurrentiels

UNH est l’un des plus grands fournisseurs d'assurance santé aux États-Unis, avec un réseau étendu de prestataires et une forte présence dans les régimes Medicare et Medicaid, ce qui génère une clientèle fidèle et des revenus récurrents. Optum, de son côté, développe des solutions basées sur les données et la technologie qui permettent d'optimiser les soins, de réduire les coûts et d'améliorer la qualité des services, renforçant ainsi la proposition de valeur de UnitedHealth auprès des clients. Cette synergie entre assurance et technologie donne à UnitedHealth un avantage concurrentiel significatif, surtout dans un secteur où la maîtrise des coûts est cruciale.

Potentiel de croissance

Avec le vieillissement de la population américaine, la demande pour des services de santé, notamment les régimes Medicare Advantage, continue d'augmenter. De plus, la digitalisation rapide du secteur de la santé ouvre de nouvelles perspectives pour Optum, qui peut utiliser des technologies avancées, comme l'intelligence artificielle et l'analyse des données, pour proposer des services plus personnalisés et efficaces. L’expansion des services Optum à l’international et la diversification des produits de UnitedHealthcare offrent également des possibilités de croissance future, alors que l’entreprise continue d’innover dans les soins intégrés et les solutions technologiques.

Risques

Le secteur de la santé est très réglementé, et des changements dans les politiques publiques ou les réglementations, notamment autour de Medicare et Medicaid, pourraient affecter ses activités. Les pressions politiques pour réduire les coûts des soins de santé et améliorer l'accès aux soins représentent également une menace pour le modèle économique de l’entreprise. De plus, l'intensification de la concurrence dans les technologies de santé, avec des acteurs comme CVS Health et Cigna, pourrait limiter la croissance d'Optum. Enfin, la montée en puissance des services de télémédecine et de santé numérique, bien que source d'opportunités, pourrait aussi exiger des investissements significatifs pour rester compétitif.

Visa

Contexte

Visa Inc., fondée en 1958, est l'une des plus grandes sociétés de technologie de paiement au monde. Son réseau de paiement, VisaNet, est présent dans plus de 200 pays et territoires, facilitant les transactions électroniques entre les consommateurs, les entreprises et les institutions financières. Contrairement aux banques, Visa ne prête pas d’argent ni n’émet de cartes directement, mais fournit l'infrastructure qui permet les paiements sécurisés et rapides à travers son réseau mondial, servant de passerelle pour des millions de transactions chaque jour. Cette approche « asset-light » a permis à Visa de construire une position de leader tout en maintenant une structure de coûts relativement faible.

Avantages concurrentiels

Son réseau de paiement est l'un des plus vastes et des plus fiables au monde, avec des milliards de transactions traitées chaque année. Avec Mastercard, elle domine le marché des réseaux de transactions : Visa à elle seule représente plus de 50 % des parts de marchés aux USA. Sa marque, largement reconnue, inspire confiance aussi bien aux consommateurs qu'aux commerçants. Grâce à des partenariats avec des institutions financières, des fintechs et des géants de la technologie, Visa est intégrée dans de nombreux systèmes de paiement, ce qui renforce encore sa position sur le marché.

Potentiel de croissance

Le potentiel de croissance de Visa est important, soutenu par la transition mondiale vers les paiements électroniques et l'essor du e-commerce. Dans de nombreux pays, les paiements en espèces diminuent, et Visa profite de cette tendance alors que de plus en plus de personnes adoptent les paiements sans contact et numériques. L'entreprise investit également dans des domaines émergents comme les paiements en temps réel, la blockchain et les solutions de paiement B2B, pour se positionner dans des segments à forte croissance. L'expansion dans les marchés émergents, où la pénétration des services bancaires reste faible, offre également des opportunités de croissance considérables.

Risques

Le secteur des paiements est assez concurrentiel, avec des entreprises comme Mastercard et American Express, mais aussi des fintechs innovantes et des technologies comme les crypto-monnaies qui perturbent le marché traditionnel des paiements. L'évolution rapide des réglementations, notamment en matière de frais de change et de protection des données, pourrait affecter la rentabilité de Visa dans certains marchés. Enfin, l'essor des paiements numériques et des plateformes alternatives comme PayPal et Square pourrait éroder la part de marché de Visa, même si l'entreprise continue de se diversifier.

Vici

Contexte

VICI Properties Inc., créée en 2017 en tant que spin-off de Caesars Entertainment, est un fonds de placement immobilier (REIT) spécialisé dans les propriétés de divertissement et de loisirs. VICI détient un portefeuille de propriétés emblématiques, notamment des casinos, des hôtels et des terrains de golf aux États-Unis, avec des actifs prestigieux situés à Las Vegas, comme le Caesars Palace. Son modèle consiste à acquérir des propriétés luxueuses, qu’elle loue ensuite à des exploitants de casinos dans le cadre de baux nets, ce qui signifie que les locataires sont responsables de la majorité des coûts d'exploitation, y compris les taxes et l'entretien. Ce modèle procure à VICI des revenus stables et prévisibles, car ces baux sont généralement de longue durée, souvent avec des clauses d'indexation pour protéger contre l'inflation.

Avantages concurrentiels

Son portefeuille est composé de propriétés de premier plan dans des zones stratégiques à forte demande, en particulier à Las Vegas, ce qui lui permet de bénéficier de la fréquentation touristique et du dynamisme de cette ville. De plus, VICI maintient des partenariats solides avec des opérateurs majeurs de l'industrie du divertissement et des jeux, comme Caesars Entertainment et MGM Resorts, lui assurant des locataires stables et des flux de revenus réguliers. La structure de ses baux, qui sont généralement indexés à l’inflation, lui permet de résister à la volatilité économique tout en garantissant une croissance des revenus à long terme. Enfin, la diversification géographique et l’acquisition d’actifs dans d'autres segments du divertissement permettent à VICI d’étendre son empreinte et de diversifier son portefeuille.

Comme je dis parfois : on peut re-localiser un centre commercial ou des bureaux assez facilement n’importe où. Mais quand on parle du Caesars Palace de Las Vegas, c’est une autre histoire…

Potentiel de croissance

Avec la demande croissante pour le divertissement, les voyages et les expériences de loisirs, l’entreprise bénéficie de l'expansion continue des casinos et des attractions touristiques, notamment à Las Vegas. De plus, VICI a adopté une stratégie de diversification en investissant dans d'autres types de propriétés de loisirs, comme les hôtels et les établissements de jeux en dehors de Las Vegas, ce qui lui ouvre de nouvelles perspectives de croissance. Son positionnement en tant que REIT spécialisé dans un segment unique et résilient lui confère aussi un avantage dans l’acquisition d’actifs de qualité.

Risques

L’entreprise dépend largement des secteurs du jeu et du divertissement, qui peuvent être sensibles aux récessions économiques et aux changements dans les préférences des consommateurs. Les opérateurs de casinos peuvent aussi être affectés par des réglementations locales et fédérales qui influencent leurs revenus, impactant potentiellement les loyers perçus par VICI. Bien que Las Vegas reste une destination de premier plan, une dépendance excessive à ce marché pourrait limiter la diversification et exposer VICI aux risques spécifiques de cette région. Une nouvelle hausse des taux d’intérêt représente aussi un défi, car elle pourrait accroître les coûts de financement et exercer une pression sur les marges.

🐦 Le tweet de la semaine

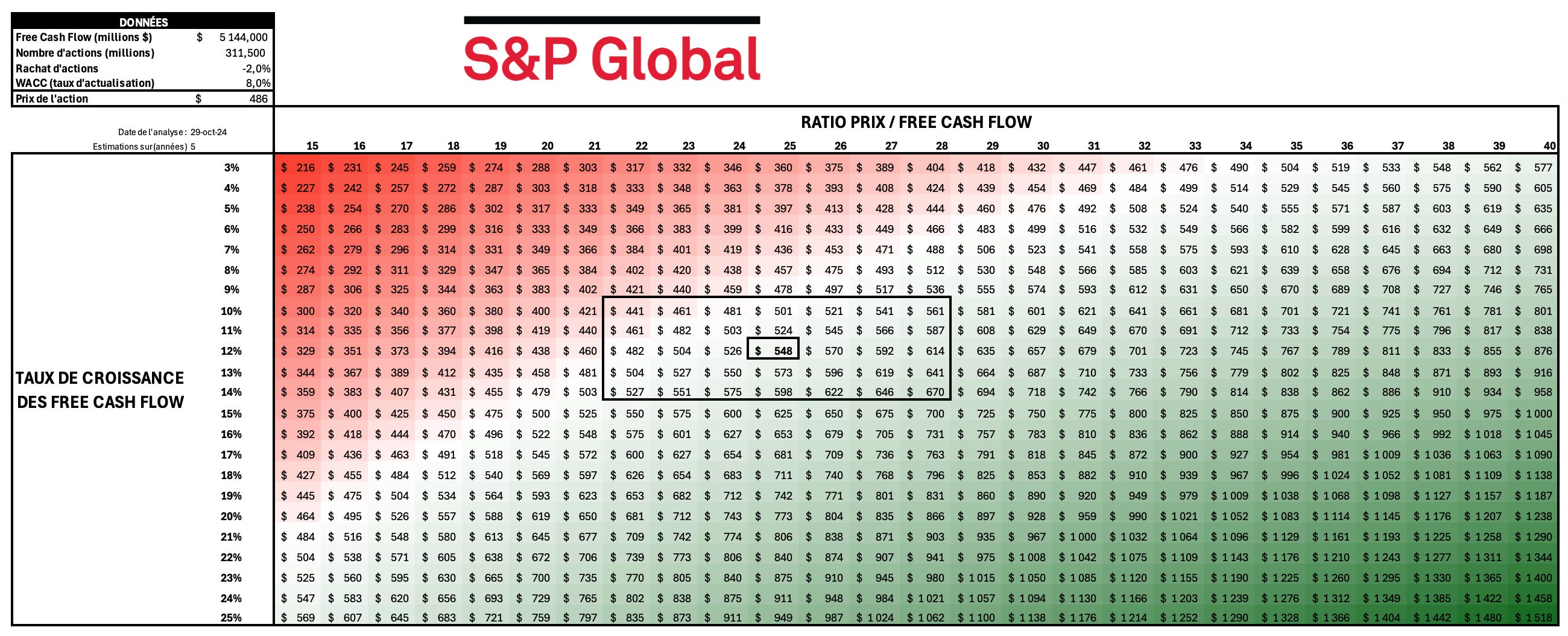

📊 Le juste prix : S&P Global

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

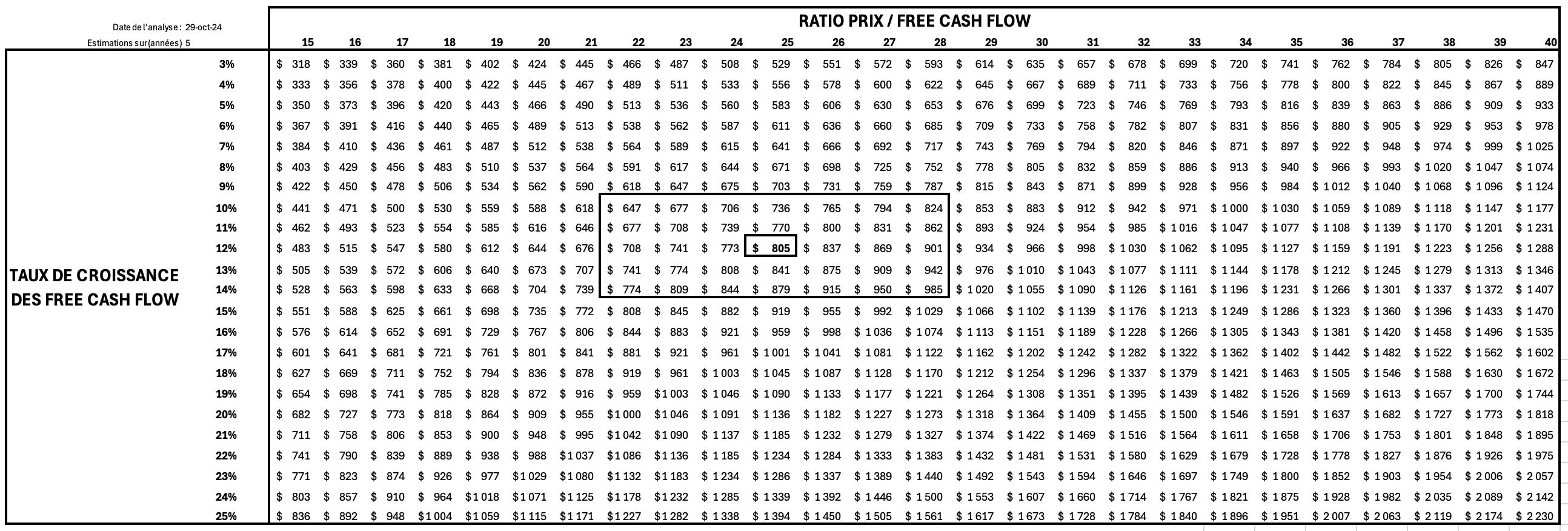

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 12 et 18 %.

Je pense que S&P Global peut augmenter ses Free Cash Flow d’au-moins 12 % par an sur les 5 prochaines années.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 15 et 50 (!!!).

Après une forte hausse du ratio en 2022 (suite à une baisse des free cashflow), il semble revenir vers ses niveaux historiques entre 20 et 30.

Je pense que projet un ratio de 25 dans 5 ans semble raisonnable.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 548 $. La “fourchette acceptable” (encadrée dans le tableau) se situerait entre 441 $ et 670 $.

Ce qui correspondrait à un prix de l’action dans 5 ans de 805 $, +66 % par rapport au prix actuel de 486 $, soit un CAGR d’environ 10.6 %.

Graphiquement, ce ‘juste prix’ de 548 $ se situe au-dessus des plus hauts historiques. Prudence donc, il est possible que cette estimation soit un peu trop optimiste par rapport aux attentes du marché.

Pour les plus gourmands en analyse technique : le prix se situe depuis mi-2022 dans un canal haussier, et il ne serait pas impossible que le prix vienne “tester” le support représenté par l’EMA 200 (Exponential Moving Average 200, vue journalière), autour de 465 $.

💬 La citation de la semaine

")

Un investisseur devrait agir comme s’il avait une seule carte pour toutes ses décisions d’investissement à vie, comportant seulement vingt cases à “poiçonner”.

Warren Buffett

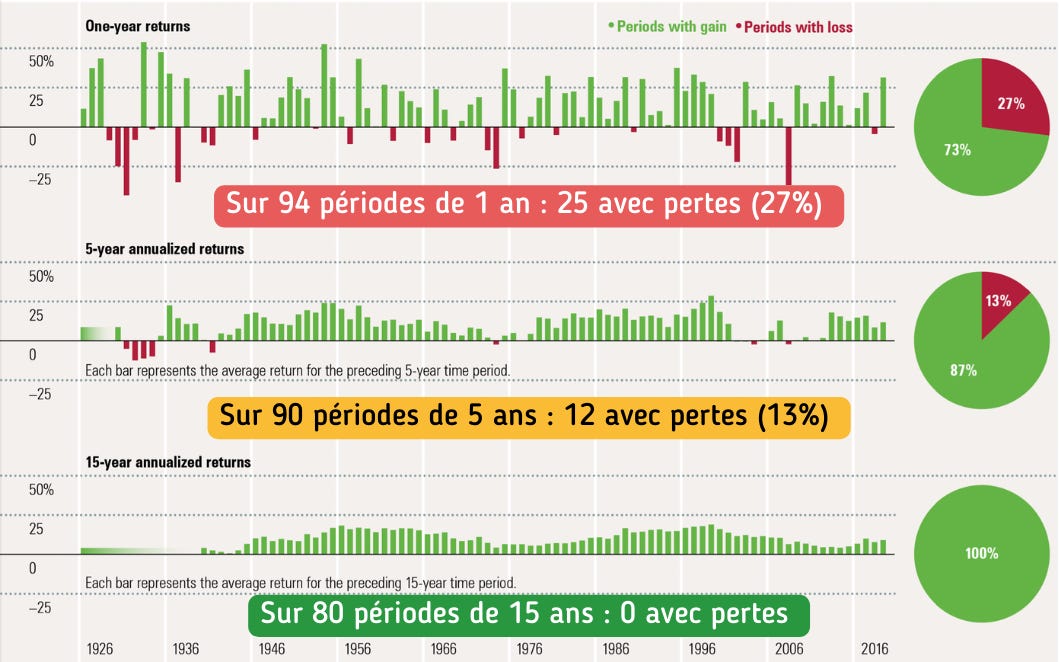

🤩 Une image vaut mille mots

Sur l’importance de rester investi à long-terme…

🛠 Une ressource vraiment utile : Avenue des investisseurs

Ce site web est l’une des références phares pour les investisseurs francophones ! Les articles traitent non seulement de Bourse mais aussi d’immobilier, banques, défiscalisation…

Bonus : les co-fondateurs Ludovic Chaput et Nicolas Decaudain ont également publié un livre, “INVESTISSEZ VOTRE ÉPARGNE !: Le livre formation en finances personnelles pour mieux investir votre argent en 6 étapes”.

Je ne l’ai pas (encore) lu, mais vu la qualité des articles disponibles sur le site, je ne doute pas de la qualité du contenu du livre !

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :