⚖️ Comment lire (rapidement) un bilan ?

#12 : Celui qui listait ses actifs et ses passifs

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu :

💭 Mon blabla : On fait le bilan, calmement…

📚 3 min pour comprendre : Le Bilan, en 3 niveaux de complexité

📊 Le juste prix : Ferrari

💬 La citation de la semaine : Peter Lynch

🤩 Une image vaut mille mots : La feuille volante de Guillaume Simonin

🛠 Une ressource vraiment utile : Quality Stocks (newsletter)

PS : On accueille 25 nouveaux membres : on est désormais 420 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon blabla : On fait le bilan, calmement…

🎶 On fait l'bilan, calmement, en s'remémorant chaque instant

Parler des histoires d'avant comme si on avait 50 ans 🎶

Désolé, je n’ai pas pu m’en empêcher… Le mot “bilan” sera malheureusement pour toujours associé dans mon cerveau fou à cette foutue chanson de 2000…

Bon, maintenant que j’ai fait ma blague de m*rde, on peut commencer les choses sérieuses ! 😁

⬇️⬇️⬇️

Contrairement au compte de résultat que je t’ai présenté la semaine dernière, qui présente les revenus & dépenses sur une période donnée, le bilan est toujours une “image” figée de la situation de l’entreprise à un moment donné dans le temps : techniquement, le bilan peut changer même au cours d’une seule journée !

Le bilan de l’entreprise est comme une photo de ton patrimoine : tu y listes deux choses, ce que tu possèdes (les actifs) et ce que tu dois (les passifs).

Par exemple ton patrimoine pourrait ressembler à ça :

Actifs : voiture, résidence principale, actions en Bourse

Passifs : prêts bancaires, impôts

En soustrayant les passifs des actifs, tu obtiens ton patrimoine net, c’est-à-dire combien d’argent tu aurais en vendant tout tes actifs, et en repayant tout ce que tu dois.

Un exemple simple :

Actifs

Voiture : 15k €

Résidence principale (propriétaire) : 280k €

Actions en Bourse : 30k €

Épargne : 20k €

TOTAL : 345k €

Passifs

Prêt immobilier : 220k €

Prêt auto : 10k €

Impôts : 5k €

TOTAL : 235k €

Patrimoine net = Actifs - Passifs = 110k €

Dans le bilan d’une entreprise, les actifs et les passifs sont souvent divisés en deux catégories : court-terme (12 mois) et long-terme. Les actifs sont souvent organisés en fonction de leur liquidité, c’est-à-dire en fonction de la facilité à convertir l’actif en cash. De la même façon, les passifs sont classés selon les échéances des dettes.

Pou continuer avec l’analogie de ton patrimoine, ton bilan pourrait ressembler à ça :

Actifs

Actifs courants (court-terme) : qui peuvent être converti en cash sous 12 mois

Épargne : 20k €

Actions en Bourse : 30k €

Voiture : 15k €

Actifs long-terme

Résidence principale (propriétaire) : 280k €

Passifs

Passifs courants : dû dans les 12 prochains mois

Prêt auto : 2k €

Prêt immobilier : 20k €

Impôts : 5k €

Passifs long-terme

Prêt auto : 8k €

Prêt immobilier : 200k €

Patrimoine net = (20 + 30 + 15 + 280) - (2 + 20 + 5 + 8 + 200) = 110k €

Dans le bilan d’une entreprise, on ne parle pas de “patrimoine net” mais de “Capitaux Propres” (Shareholder Equity) : c’est ce qu’il resterait aux propriétaires et actionnaires si l’entreprise revendait tous ses actifs en payant toutes ses dettes. On parle aussi parfois de Valeur comptable (Book Value, en anglais).

Le bilan est toujours “à l’équilibre” - d’ailleurs en anglais ce document est la “balance sheet”, et “balance” se traduit par… équilibre. C’est-à-dire que les actifs sont toujours égaux à la somme des passifs + les capitaux propres (cf. la formule pour calculer ton patrimoine net).

Quand j’étudie le bilan d’une entreprise, je regarde principalement 5 choses :

la quantité de cash disponible

le total des actifs courants

le total des actifs

les passifs à court-terme

le total des passifs

Une analyse de bilan doit être un peu plus poussée que ça bien sûr, mais ces 3 éléments me permettent de répondre à une question cruciale : est-ce que l’entreprise est en danger ?

A partir de ces données, tu peux calculer quelques ratios pour vérifier la “santé financière” de l’entreprise, notamment :

ratio de cash = cash (et équivalents) / passifs courants

ce ratio permet de vérifier si l’entreprise peut rembourser ses dettes court-terme avec le cash disponible

Il est rassurant de voir du cash disponible, mais il n’est pas forcément utile pour l’entreprise de se reposer sur trop de cash. Un ratio entre 0.5 et 1.0 est souvent intéressant. Au-dessus de 1.0, l’entreprise pourrait peut-être investir plus de cash ; en-dessous de 0.5, cela signifie que le cash disponible ne permet de payer que la moitié des passifs court-terme (sans compter les passifs long-terme)

ratio de liquidité : actifs courants (exceptés les stocks et les charges payées en avance) - passifs courants

ce ratio permet également de vérifier la capacité de l’entreprise à payer ses dettes à court-terme, cette fois-ci en intégrant non seulement le cash mais aussi les autres actifs courants

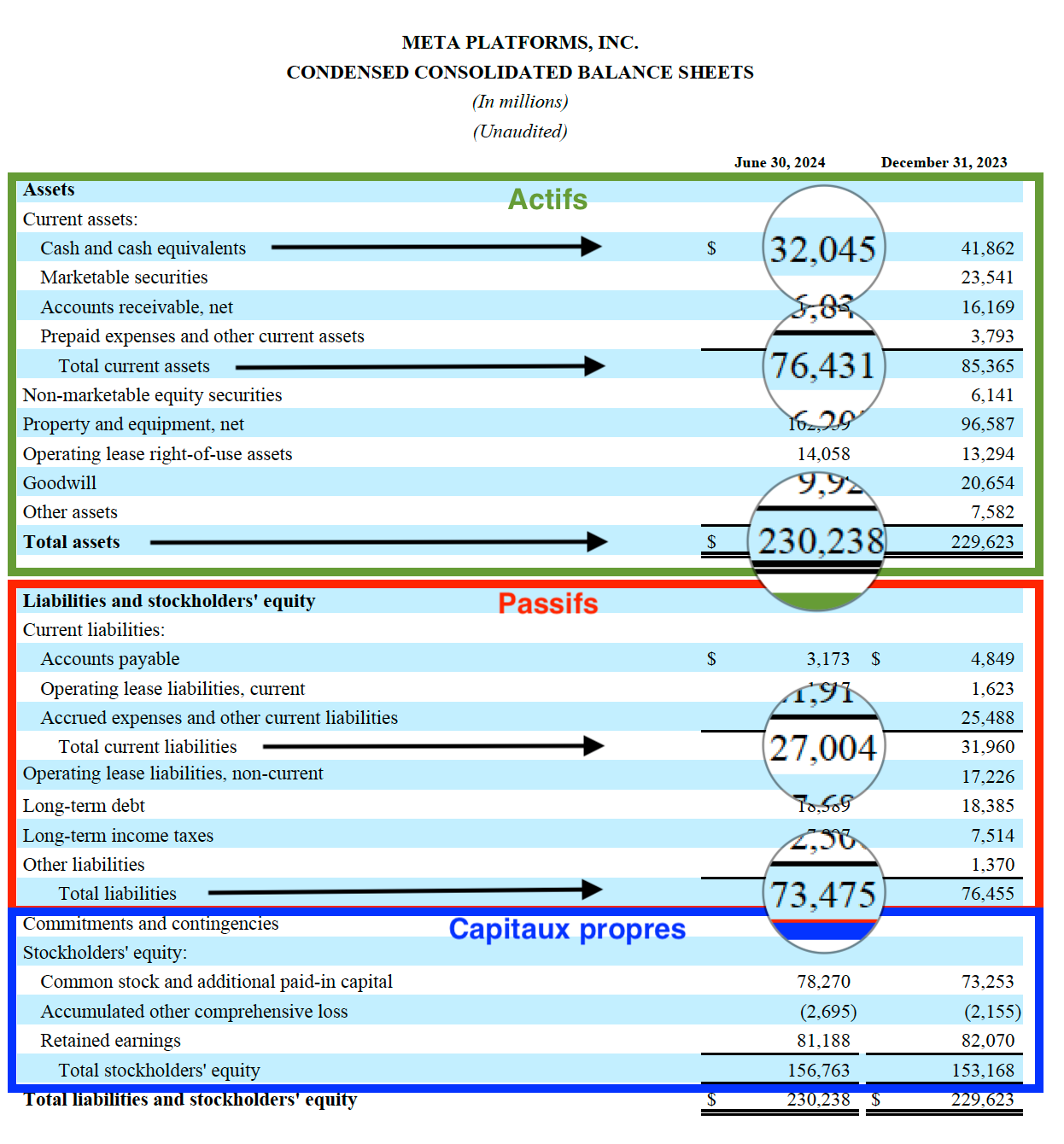

Pour mieux comprendre “en vrai”, allons voir le dernier bilan (daté du 30 juin 2024) d’une entreprise en très bonne santé financière, Meta…

Une autre façon de visualiser les données de ce tableau (tu peux vérifier, les chiffres sont bien les mêmes !) :

Pas de panique ! On va décrypter ça ensemble, et tu verras que ce n’est pas si différent des exemples que je t’ai donné…

Tu remarqueras que la dernière ligne, “Total liabilities and stockholders’ equity” (Passifs + Capitaux Propres) est bien égale à la ligne Total Assets (Total des Actifs).

Comme je l’ai dit, je regarde surtout :

la quantité de cash disponible : 32 045 $

le total des actifs courants : 74 431 $

le total des actifs : 230 238 $

les passifs à court-terme : 27 004 $

le total des passifs : 73 475 $

A partir de ces chiffres, tu peux facilement calculer les ratios que j’ai mentionné avant :

ratio de cash = cash (et équivalents) / passifs courants = 32 045 / 27 004 = 1.19

Au-dessus de 1 mais pas trop, c’est très rassurant : Meta pourrait payer TOUTES ce qu’elle doit dans les 12 prochains mois avec le cash disponible

ratio de liquidité : actifs courants (exceptés les stocks et les charges payées en avance) - passifs courants = (76 431 - 3 846 -14 505) / 27 004 = 2.15

Je ne fais ici que me concentrer sur ce que je juge le plus important pour une lecture rapide, il y aurait encore pas mal de choses à faire en analysant un bilan (par exemple, le goodwill, les bénéfices non distribués, l’utilisation des dettes…), mais je pense que ça demanderait plus d’espace que cette newsletter…

Pour être honnête, le Bilan est sûrement l’état financier sur lequel je passe le moins de temps… Comme je l’ai dit, j’ai une seule question cruciale en tête en lisant ce document : est-ce que l’entreprise est en danger ?

Pour citer Peter Lynch :

« Il est très difficile de faire faillite quand on n’a aucune dette »

J’espère que ces explications t’auront aidé à mieux comprendre comment lire un bilan, et je te dis à la semaine prochaine dans deux semaines (vacances en famille, on va déconnecter un peu !), pour finir avec le dernier (et selon moi le plus intéressant) des 3 états financiers : le flux de trésorerie !

📚 3 min pour comprendre : Le Bilan, en 3 niveaux de complexité

Résumé

Le bilan liste les actifs et les passifs d’une entreprise.

La différence entre les deux sont les capitaux propres.

Le bilan permet de déterminer si une entreprise peut plus ou moins rapidement payer ses dettes.

Niveau Enfant

Le bilan est comme une photo de l'entreprise, qui montre tout ce qu'elle possède (ses "trésors") et tout ce qu'elle doit (ses "dettes"), à un moment précis, par exemple à la fin de l'année le 31 décembre.

Niveau Débutant

Le bilan est un document financier qui montre ce que l'entreprise possède et ce qu'elle doit à un moment donné, généralement en fin de trimestre et en fin d'année. Il se divise en deux parties principales :

Les actifs

Ce sont toutes les choses que l'entreprise possède et qui ont de la valeur, comme l'argent en banque, les immeubles, les machines, et les stocks.

Les passifs

Ce sont toutes les dettes et les obligations de l'entreprise, comme les emprunts bancaires et l'argent dû aux fournisseurs.

La différence entre actifs et passifs s'appelle les capitaux propres. C'est la valeur totale que les propriétaires (les actionnaires) ont dans l'entreprise.

Niveau Avancé

Le bilan, également connu sous le nom d'état de la situation financière, est une partie essentielle des états financiers d'une entreprise cotée en bourse. Il fournit une vue d'ensemble de la situation financière de l'entreprise à un moment précis. Le bilan est structuré en trois sections principales :

Les actifs, classés en deux catégories :

Actifs courants (circulants) : actifs qui peuvent être convertis en liquide dans l'année, comme la trésorerie, les créances clients, et les stocks.

Actifs non-courants (ou immobilisations) : actifs à long terme, comme les terrains, les bâtiments, les équipements, et les brevets.

Les passifs, eux aussi divisés en deux catégories :

Passifs courants (circulants) : dettes à court terme, comme les dettes fournisseurs et les emprunts à court terme.

Passifs non courants : obligations à long terme, comme les emprunts bancaires à long terme et les obligations.

Les capitaux propres : Ils représentent la valeur nette détenue par les actionnaires après déduction des passifs. Les capitaux propres incluent le capital social, les réserves et les bénéfices non distribués.

Capitaux propres = Actifs - Passifs

Cette équation doit toujours être équilibrée, ce qui reflète le principe comptable selon lequel ce que possède l'entreprise est financé soit par des dettes, soit par les investissements des propriétaires.

Le bilan nous permet d’évaluer la solvabilité, la liquidité, et la structure financière de l'entreprise.

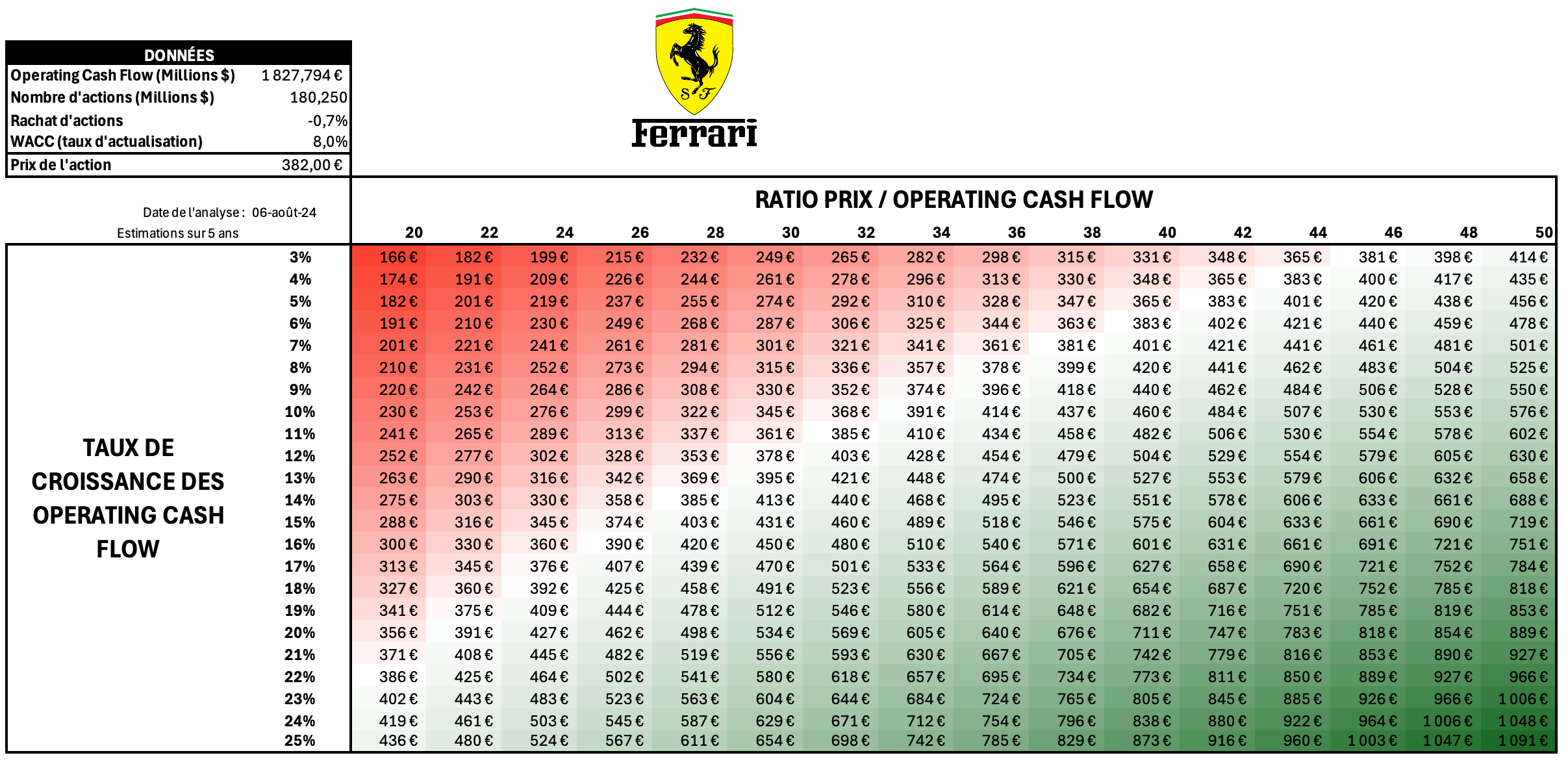

📊 Le juste prix : Ferrari

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow cash flow opérationnels

Étant donné la cyclicité observée, il me semble préférable de faire les estimations à partir des cashflow opérationnels (OCF).

Historiquement sur 8 ans, le CAGR (compounded annual growth rate) se situe entre 8 et 17 %.

Je pense que Ferrari a les moyens de voir ses OCF augmenter d’environ 10 % par an sur les 5 prochaines années.

Ratio Prix / OCF

Historiquement sur 8 ans, le ratio Prix / OCF se situe entre 9 et 53 (!!!).

Plus récemment sur 5 ans, le minimum n’est que de 19. La croissance du ratio témoigne selon moi à la fois d’attentes encore plus grandes vis-à-vis de la croissance, et d’une confiance des marchés dans l’entreprise (qui se paye donc avec une “prime” de sécurité).

Je pense qu’un ratio de 30 dans 5 ans semble raisonnable.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 345 €.

Du point de vu technique, ce prix se situerait sur une ancienne résistance, devenue support.

Personnellement, je trouve le prix actuel de 382 € encore un peu cher avec peu de marge de sécurité (rien ne garantit que Ferrari parviendra à avoir 10 % par an de croissance des cashflow opérationnels, ni que son ratio de valorisation ne tombe pas plus bas que 30…).

A toi de jouer ! Dis-moi ce que tu penses être le juste prix pour l’action Ferrari ⬇️

💬 La citation de la semaine

| A-Z Quotes")

N'investissez jamais dans une entreprise sans en connaître les finances. Les plus grosses pertes en bourse proviennent des entreprises dont le bilan est mauvais.

Peter Lynch

🤩 Une image vaut mille mots

Comme la semaine dernière avec le compte de résultat, je te partage cette semaine une nouvelle feuille volante de Guillaume Simonin.

Voici un lien pour t’inscrire et recevoir le Top 14 des feuilles volantes (lien sans affiliation ni sponsor, juste pour le plaisir de partager de la qualité 😊)

🛠 Une ressource vraiment utile : Quality Stocks (newsletter)

Quality Stocks est un compte qui fournit du contenu d’excellente qualité (en anglais), sur sa newsletter et sur X/Twitter.

Certains contenus de sa newsletter sont payants, mais les éditions gratuites sont déjà remplies de très bon conseils et analyses en tout genre. Une de mes newsletter & compte Twitter favoris !

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :

Magnifique! J’ai adoré comment tu as banalisé le bilan 👍🏼 article top 👏🏼