👀 L'indicateur que tu sous-estime sûrement...

#16 : Celui qui utilisait son capital efficacement

Bienvenue sur Le Buffet Finances

LA newsletter sur l’investissement en Bourse qui va te régaler !

Au menu

💭 Mon grain de sel : Les retours sur capitaux, c’est beau !

📚 3 min pour comprendre : Les différences entre ROA, ROE, ROCE, ROIC

📊 Le juste prix : Hermès

💬 La citation de la semaine

🤩 Une image vaut mille mots

🛠 Une ressource vraiment utile : Dividendology

PS : On accueille 20 nouveaux membres : on est désormais 541 autour du Buffet Finances ! Merci à tous de me lire ❤️

PPS : Si la newsletter est trop longue, n’oublie pas de cliquer sur “Voir le message en entier”, ou de la lire directement sur Substack 😉

💭 Mon grain de sel : Les retours sur capitaux, c’est beau !

Quand tu commences à investir en Bourse, on te conseille souvent de regarder certains critères :

croissance

dette

marges

Mais les débutants passent souvent à côté d’un des critères les plus importants pour sélectionner des entreprises de qualité : le retour sur capital (ROC). Très simplement, le ROC est défini comme le montant d’argent que l’entreprise gagne par rapport au capital qui a été investi dans l’entreprise.

Voilà un exemple concret et simple pour bien comprendre :

Si l’entreprise Faim de Finances (F2F) possède un capital de 1 million d’euros, et qu’elle produit 100 000 euros de bénéfices en 2024 : son ROC sera de 10 % (100 000 / 1 000 000 = 0.10)

A partir de là, tu dois poser deux questions :

de quoi se compose le capital ?

comment sont calculés les bénéfices ?

Comme je l’ai indiqué dans une newsletter précédente, les bénéfices sont une mesure “comptable” qui est assez facilement manipulable : par exemple, en reportant à plus tard des taxes, en augmentant ou diminuant l’amortissement de certains actifs, etc…

Il existe en fait plusieurs types de Retours sur Capitaux :

ROA : Return on Assets (Retour sur Actifs)

ROE : Return on Equity (Retour sur Capitaux Propres)

ROCE : Retour sur Capital Employé

ROIC : Retour sur Capital Investi

Je décris les formules avec des exemples dans la prochaine section “3 min pour comprendre”. Je ne vais donc me concentrer ici sur les principes généraux, pour que tu comprennes l’importance majeure du ROC dans la performance de l’entreprise (et donc du prix de son action !).

Explication

Imagines deux entreprises, A et B, qui produisent la première année les mêmes bénéfices (disons 10 000 €). Sauf que l’entreprise A, pour produire ces 10k € de bénéfices, a eu besoin de 100 000 € de capital, tandis que l’entreprise B n’a eu besoin que de 50 000 € de capital.

On peut donc facilement calculer leur ROC :

Entreprise A : 10 000 / 100 000 = 10 %

Entreprise B : 10 000 / 50 000 = 20 %

Dans cet exemple, on comprend facilement que pour produire le MÊME bénéfice, l’entreprise A aura besoin de DEUX FOIS PLUS de capital.

A l’inverse, on peut aussi interpréter que, avec le même capital, l’entreprise B produira deux fois plus de bénéfices.

Pourquoi cela devrait nous intéresser ?

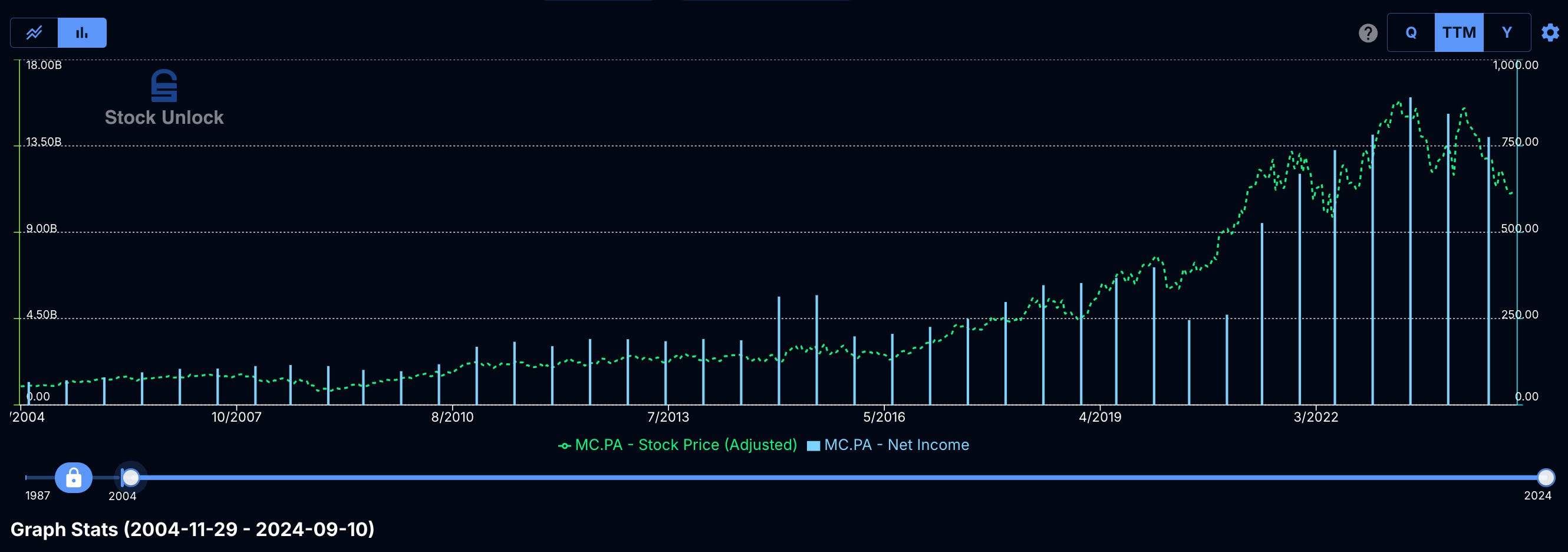

Par ce qu’à long-terme, l’évolution du prix d’une action est très corrélée à l’évolution des bénéfices (ou plus exactement, des bénéfices par action !). J’utilise ici les bénéfices pour simplifier, mais en réalité il serait même préférable d’utiliser les free cash flow, c’est-à-dire l’argent qui reste RÉELLEMENT dans les comptes à la fin.

Voici quelques exemples de graphiques montrant l’évolution des bénéfices et du prix de l’action pour quelques entreprises de qualité (que j’ai en portefeuille).

Mais ce n’est pas tout

Pour se développer, une entreprise peut se financer en utilisant de la dette (bof), en émettant des actions (bof bof), ou en utilisant une partie des bénéfices (en réalité, des free cash flow).

Pour continuer avec notre exemple, les deux entreprises produisent donc 10k € de bénéfices. Supposons qu’elles visent une croissance de 5 % par an. Pour cela, elles vont pouvoir utiliser une partie des bénéfices.

Combien ?

On peut calculer la quantité de bénéfices nécessaires pour financer la croissance, en calculant simplement 5 % du capital nécessaire pour obtenir les 10k € de bénéfices.

Entreprise A : 0.05 x 100k € = 5000 €

Entreprise B : 0.05 x 50k € = 2500 €

Pourquoi c’est intéressant de notre point de vue d’investisseur ? Par ce que maintenant, on voit que, après avoir auto-financé sa croissance, l’entreprise A peut reverser aux actionnaires 5000 €, tandis que l’entreprise B peut reverser 7500 € !

Pour être complet, il faudrait également prendre en compte d’autres paramètres, comme par exemple le coût du capital - en anglais WACC (Weighted Average Cost of Capital). Mais comme j’ai envie de te garder jusqu’au bout de cette newsletter, je vais m’arrêter là ! 😉

CONCLUSION

Les retours sur capitaux sont souvent sous-estimés quand on début l’investissement en Bourse. Peut-être par ce que les formules semblent trop complexes, peut-être aussi par ce que cette mesure est moins “popularisée” que le PER ou les marges.

De mon côté, s’il fallait choisir entre :

une entreprise bon marché avec un ROC faible

ou une entreprise “chère” (fortement valorisée) avec un ROC élevé

mon choix suivrait sans hésiter cette citation de Charlie Munger :

« À long terme, il est difficile pour une action de générer un rendement bien supérieur à celui de l’entreprise sur laquelle elle repose. Si l’entreprise génère 6 % sur son capital sur 40 ans et que vous la conservez pendant ces 40 ans, vous n’obtiendrez pas un rendement très différent de 6 %, même si vous l’achetez initialement avec une énorme décote. À l’inverse, si une entreprise génère 18 % sur son capital sur 20 ou 30 ans, même si vous payez un prix qui semble élevé, vous obtiendrez un résultat incroyable. »

📚 3 min pour comprendre : Les différences entre ROA, ROE, ROCE, ROIC

Résumé

Il existe différentes mesures de Retour sur Capitaux.

Chacune donne des informations sur différents aspects de l’entreprise, mais répondent toutes à une question centrale : comment utilise-t-elle son capital pour produire des bénéfices ?

Les indicateurs ROA, ROE, ROCE et ROIC sont des mesures financières qui permettent de comprendre la rentabilité d'une entreprise sous différents angles.

Voilà une explication simple de chaque mesure, avec l’exemple concret d’une boulangerie.

1. ROA (Return on Assets) – Retour sur les actifs

Le ROA mesure la rentabilité par rapport aux actifs totaux de l'entreprise. Il montre combien la boulangerie gagne pour chaque euro investi dans ses actifs - comme le matériel de cuisson, le local, etc…

Formule

ROA = Bénéfice net / Actifs totaux

Exemple

Si la boulangerie a un bénéfice net de 10 000 € et que ses actifs totaux valent 100 000 €, le ROA est de 10 %.

➡️ Cela signifie que pour 1 € investi dans les actifs, la boulangerie génère 0,10 € de bénéfice.

2. ROE (Return on Equity) – Retour sur capitaux propres

Le ROE mesure la rentabilité par rapport aux capitaux propres investis par les propriétaires de l'entreprise - les apports personnels des boulangers ou les bénéfices réinvestis.

Formule

ROE = Bénéfice net / Fonds propres

Exemple

Si la boulangerie a un bénéfice net de 10 000 €, et que les propriétaires ont investi 50 000 € de leurs propres fonds dans l’entreprise, le ROE est de 20 %.

➡️ Cela signifie que pour chaque euro investi par les propriétaires, la boulangerie génère 0,20 € de bénéfice.

3. ROCE (Return on Capital Employed) – Retour sur capital employé

Le ROCE mesure la rentabilité par rapport au capital total employé, c’est-à-dire à la somme des capitaux propres et de la dette utilisée pour financer l’entreprise.

Formule

ROCE = EBIT / Capital employé

(EBIT : bénéfices avant intérêts et impôts)

Exemple

Si la boulangerie réalise un EBIT de 12 000 €, et que le capital employé (capitaux propres + dette) est de 80 000 €, alors le ROCE est de 15 %.

➡️ Cela montre que chaque euro de capital employé génère 0,15 € de bénéfice (avant impôts et intérêts).

4. ROIC (Return on Invested Capital) – Retour sur capital investi

Le ROIC mesure la rentabilité des investissements en tenant compte à la fois des capitaux propres et de la dette, mais il exclut notamment le cash, partant du principe que le cash non investi ne produit logiquement pas de retour sur investissement.

Formule

ROIC = NOPAT / Capital investi

(NOPAT : bénéfices net opérationnel après impôts)

Exemple

Si la boulangerie réalise un NOPAT de 11 000 €, et que le capital réellement investi dans les opérations (fonds propres + dette - actifs excédentaires) est de 70 000 €, le ROIC est de 15,7 %.

➡️ Cela montre que chaque euro investi dans les opérations principales de la boulangerie génère 0,157 € de profit net.

Comparaison générale pour la boulangerie :

ROA : combien les actifs (comme les équipements et locaux) rapportent.

ROE : combien les fonds propres (argent des propriétaires) rapportent.

ROCE : combien le capital total (fonds propres + dettes) rapporte, ce qui inclut l'endettement.

ROIC : combien le capital réellement investi dans l'exploitation de l'entreprise rapporte.

📊 Le juste prix : Hermès

Acheter des entreprises de qualité, c’est bien.

Les acheter au “juste prix” (ou au moins, sans payer trop cher !), c’est mieux…

Chaque semaine, je te partage mes estimations sur la valorisation d’une entreprise. Pour comprendre la méthode, je t’invite à (re)lire cette édition de la newsletter.

Le tableau ci-dessous te permet de visualiser mes différentes estimations en fonctions des hypothèses de croissance des free cash flow & du ratio de valorisation Prix / FCF.

En rouge 🔴 Le prix actuel semble sur-valorisé.

En blanc ⚪️ Le prix actuel semble correctement valorisé.

En vert 🟢 Le prix actuel semble sous-valorisé.

(Attention : les couleurs sont relatives au prix de l’action le jour de l’analyse !)

⬇️ Mon estimation personnelle ⬇️

Croissance des free cash flow

Historiquement sur 10 ans, le CAGR (compounded annual growth rate) se situe entre 14 et 18 %.

Je pense que Hermès peut raisonnablement voir ses FCF augmenter de 12 % par an sur les 5 prochaines années, en prenant en compte un potentiel ralentissement des ventes.

Ratio Prix / FCF

Historiquement sur 10 ans, le ratio Prix / FCF se situe entre 30 et 70 (!!!), avec une valeur médiane de 44 sur 10 ans et de 53 sur 5 ans (reflétant la tendance haussière du ratio ces dernières années).

Je pense qu’un ratio de 40 dans 5 ans semble raisonnable, au vu de l’historique, mais aussi des perspectives incertaines concernant le marché Chinois notamment.

Avec ces hypothèses que je juge assez prudentes, on peut voir dans le tableau que mon juste prix se situerait autour de 1590 €.

Graphiquement, ce prix se situe dans une zone de support autour des 1600 €. Mais avant cela, le marché ira sûrement tester la zone support autour des 1800 €. Un simple “dégonflement” des ratios de valorisation pourrait facilement justifier de revoir un tel prix.

En dézoomant, on se trouve apparemment pile au milieu d’un canal haussier depuis 20 ans… Je précise que je n’utilise pas l’analyse graphique pour prendre mes décisions, mais que c’est parfois utile pour affiner certains points d’achat (ou de vente), une fois l’analyse fondamentale terminée.

A toi de jouer ! Dis-moi ce que tu penses être le juste prix pour l’action Hermès ⬇️

💬 La citation de la semaine

L'entreprise idéale est celle qui génère des rendements sur capitaux très élevés et qui continue d'utiliser beaucoup de capital avec ces rendements élevés. Cela devient une “machine à capitaliser”.

Warren Buffett

🤩 Une image vaut mille mots

Bon ok, cette semaine l’image SE COMPOSE de mille mots… 😅 (Spéciale dédicace !)

🛠 Une ressource vraiment utile : Dividendology

Cette chaîne YouTube (en anglais, oui je sais ENCORE, mais je t’ai prévenu : il faut apprendre l’anglais pour mieux investir en Bourse !), contrairement à ce que son nom pourrait laisser penser, ne parle pas que de dividendes !

Dans ses vidéos tu retrouveras notamment différentes méthodes pour valoriser une entreprise, similaire à ma section “Le juste prix” 😊

Une de ses dernières vidéos s’intéresse d’ailleurs au thème de la newsletter de cette semaine :

🔚 C’est tout pour aujourd’hui !

Si tu as quelques minutes, tu peux répondre à ce sondage et m’aider à améliorer Le Buffet Finances !

N’hésite pas à partager la newsletter, c’est le meilleur soutien que je puisse recevoir 😊

Retrouve-moi également sur :